Charts of the day #25: Thời đến cản không nổi

World

1. Thị trường chứng khoán Trung Quốc đang trải qua những ngày giao dịch “điên rồ” nhất kể từ năm 2015. Chỉ trong vòng 2 tuần kể từ thời điểm gói kích thích tiền tệ được công bố, chỉ số Shanghai đã tăng 27%.

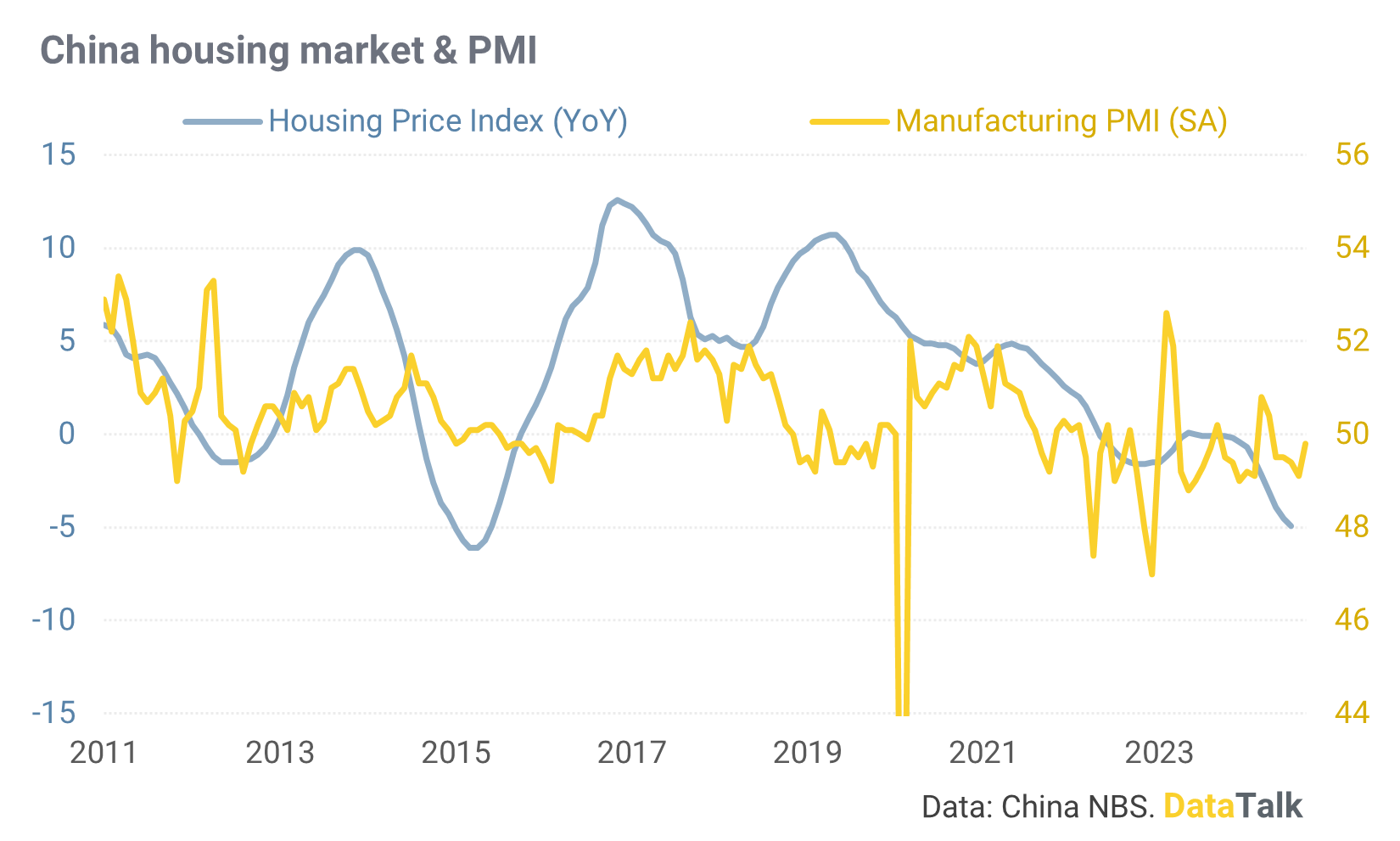

2. Bối cảnh hiện tại của Trung Quốc có 1 số điểm tương đối giống với năm 2015, đó là thị trường bất động sản và hoạt động sản xuất đồng loạt suy yếu, buộc chính phủ phải ra tay “giải cứu” nền kinh tế.

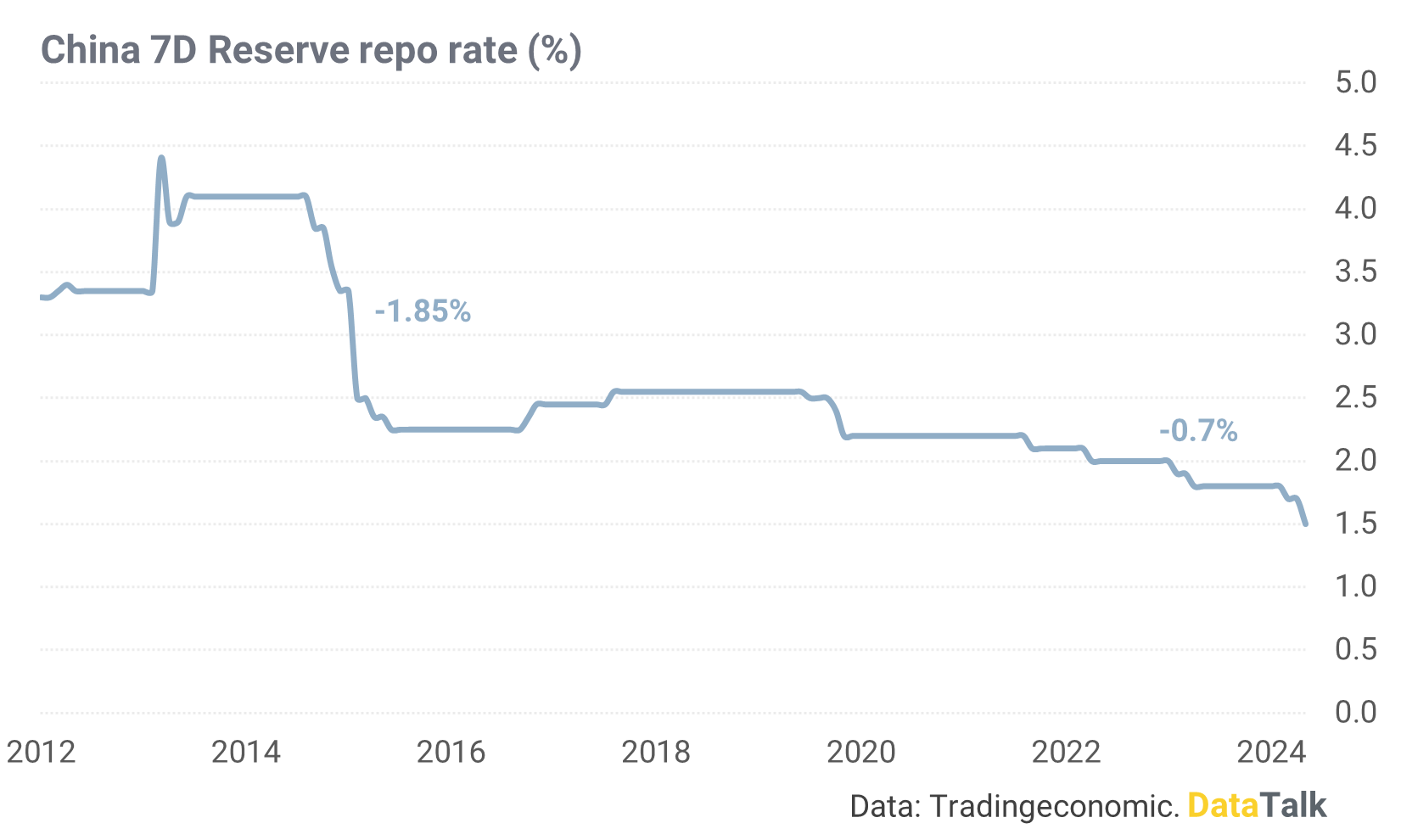

3. Tuy nhiên, đừng mong chờ lịch sử sẽ lặp lại với thị trường chứng khoán Trung Quốc như những gì đã diễn ra 10 năm trước. Đầu tiên, quy mô cắt giảm lãi suất lần này vẫn còn rất bé so với quy mô đợt cắt giảm vào năm 2014 – 2015.

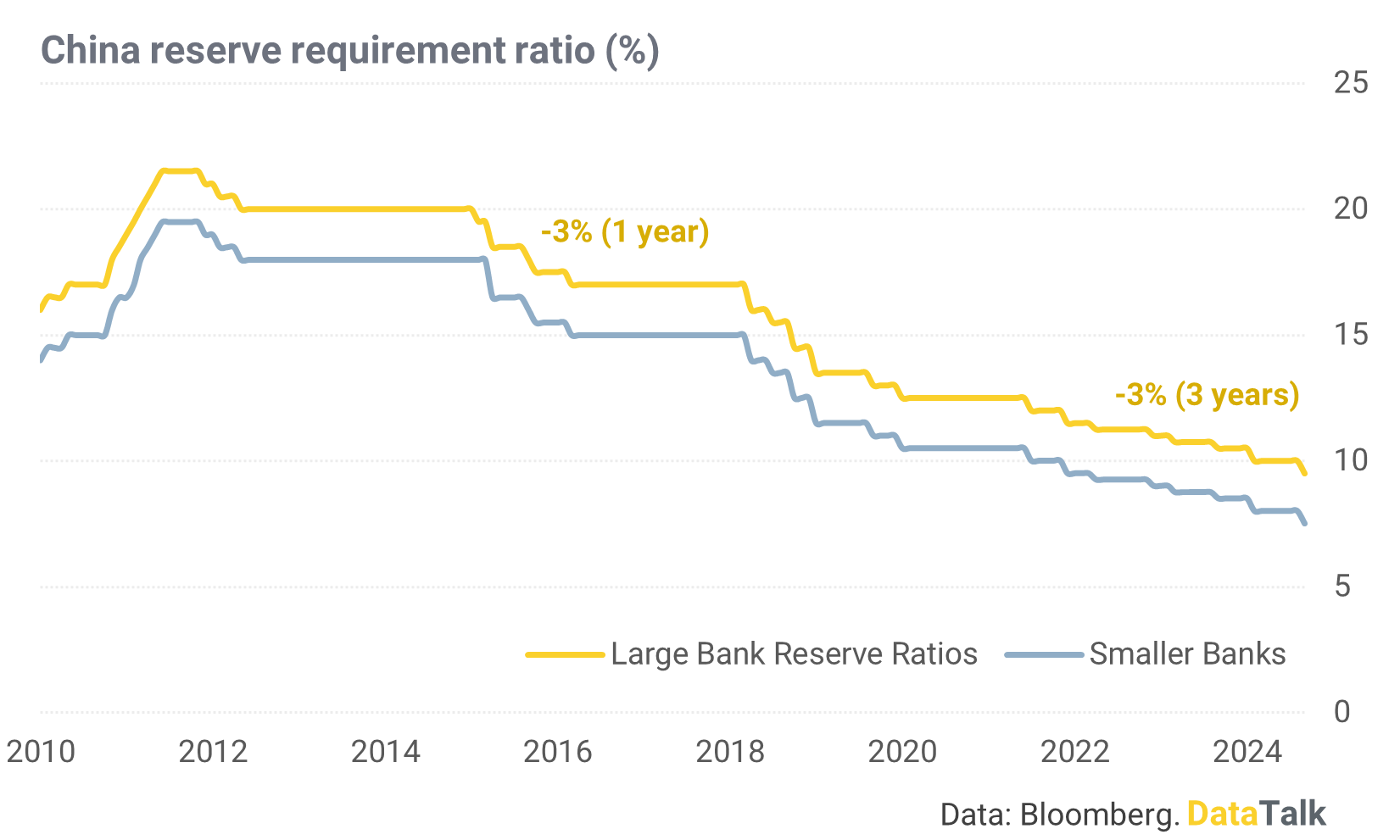

4. Việc hạ dữ trữ bắt buộc không phải là mới khi Trung Quốc đã làm điều đó suốt 3 năm nay. Trong đợt giải cứu năm 2015, Trung Quốc chỉ mất khoảng 1 năm để hạ 3% tỷ lệ dự trữ bắt buộc so với 3 năm ở giai đoạn hiện tại.

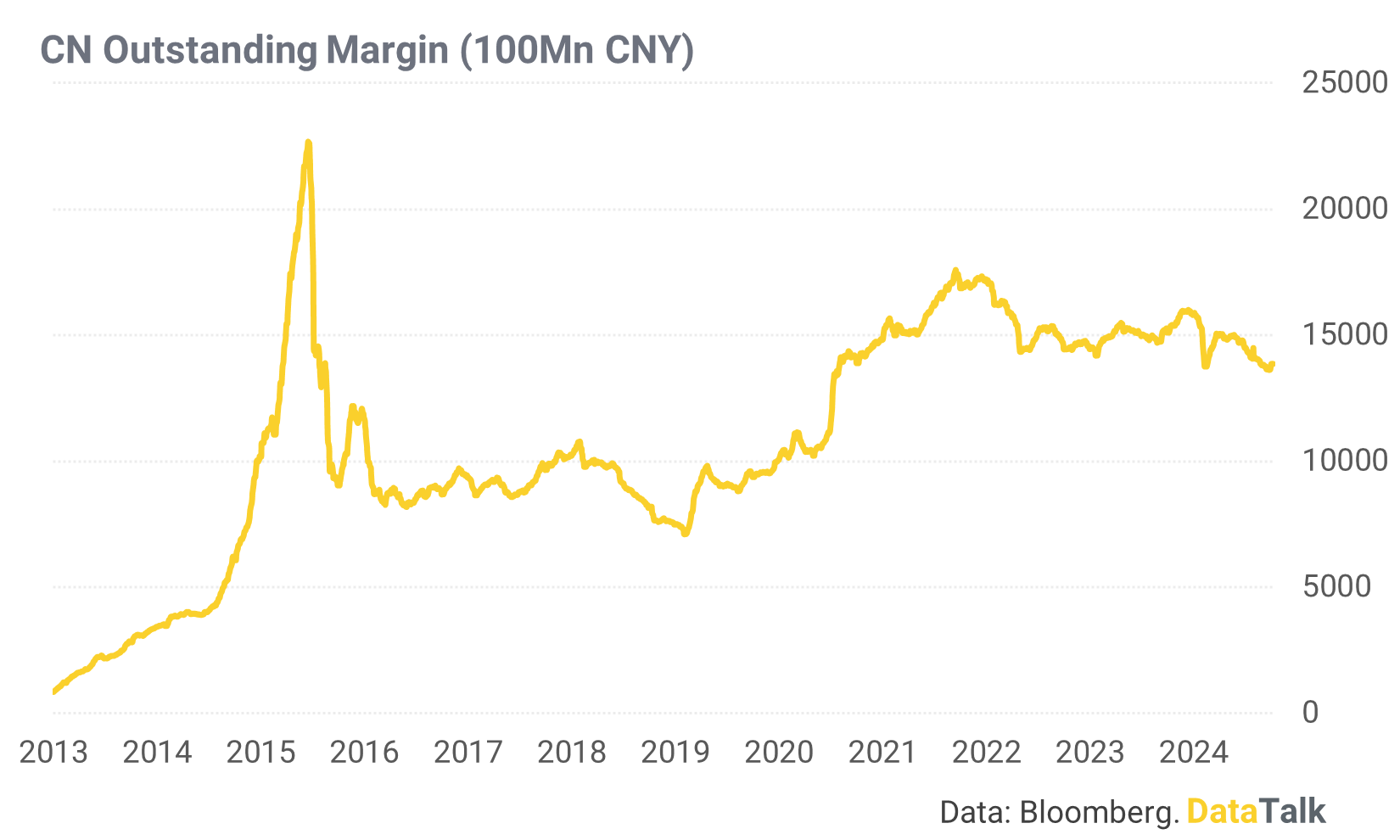

5. Đà tăng của thị trường chứng khoán Trung Quốc giai đoạn 2014 – 2015 được sự hỗ trợ rất lớn từ sự bùng nổ của hoạt động cho vay margin, giai đoạn hiện tại thì không như vậy.

6. Tuy nhiên, đà tăng hiện tại của chứng khoán Trung Quốc không phải là hoàn toàn phi lý. Trước khi gói kích thích được công bố, chứng khoán Trung Quôc đều đang giao dịch ở vùng đáy thấp nhất lịch sử. Nếu định giá của chứng khoán Trung Quốc ở một khu vực khác, chắc chắn kịch bản “điên rồ” trong những ngày qua sẽ không xảy ra.

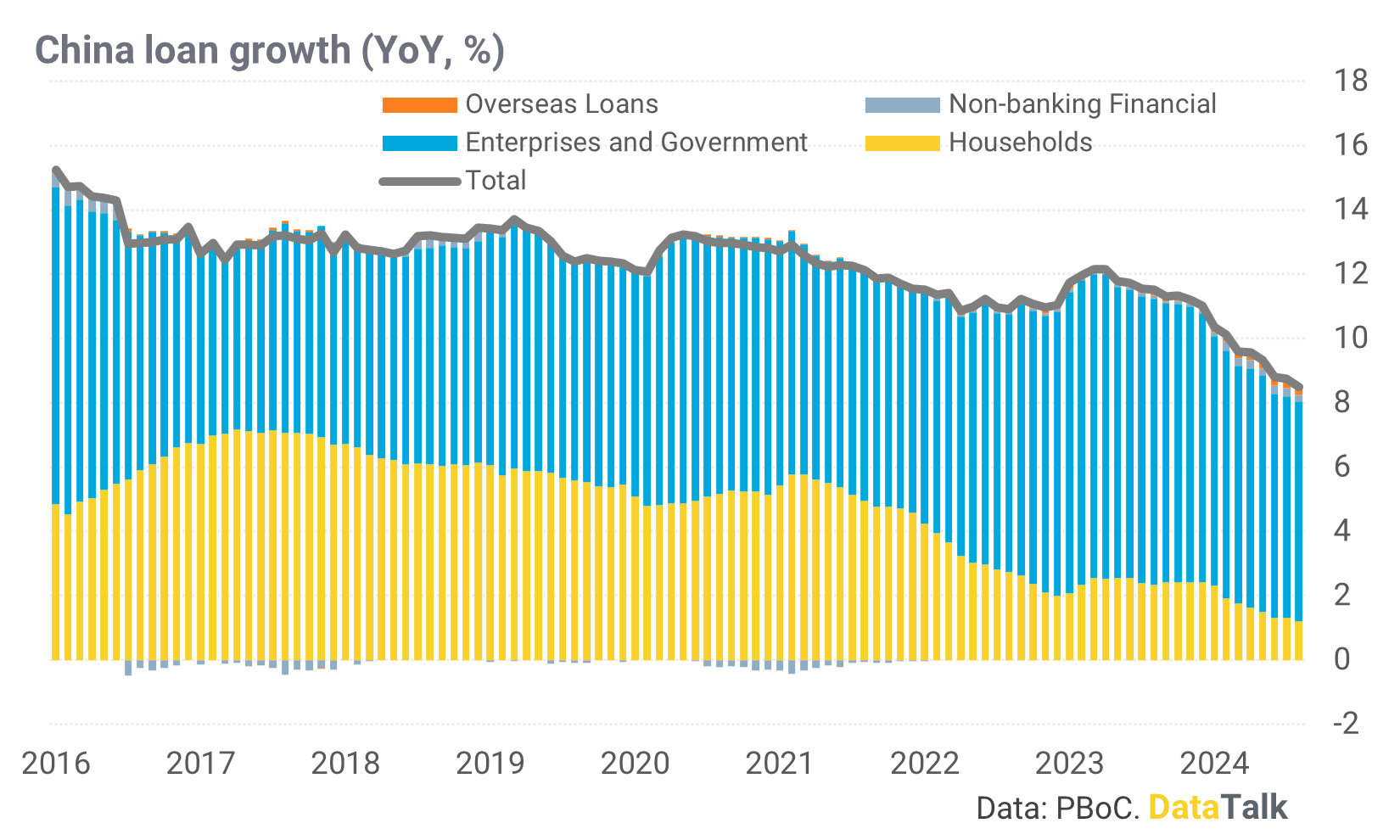

7. Về mặt trung dài hạn, thị trường chứng khoán Trung Quốc cần phải có được sự đồng thuận của tăng trưởng kinh tế để duy trì đà tăng. Dữ liệu về tăng trưởng tín dụng cho thấy vấn đề của nền kinh tế Trung Quốc đang nghiên nhiều hơn về hộ gia đình thay vì doanh nghiệp, và có vẻ như gói kích thích lần này đang “gãi trúng chỗ ngứa”. Trọng tâm của gói kích thích lần này hướng về người tiêu dùng nhiều hơn, từ các hỗ trợ về lãi suất thế chấp, điều kiện mua nhà cho đến can thiệp thị trường chứng khoán.

8. Trong ngắn hạn, gói kích thích của Trung Quốc không chỉ tác động tích cực đến thị trường chứng khoán nước này. Nó còn tạo ra hiệu ứng tích cực đến thị trường hàng hoá, đặc biệt là nhóm vật liệu công nghiệp. Chỉ trong vòng 2 tuần, giá quặng sắt Trung Quốc tăng hơn 20%, giá thép HRC cũng tăng hơn 11%.

Việt Nam

9. Nếu xét về tấm gương của sự nỗ lực, có lẽ không đâu bằng thị trường Việt Nam. Từ đầu năm đến nay, Vnindex đã thử thách vùng đỉnh 1.300 điểm đến 5 lần và tất cả đều chung 1 kết quả thất bại.

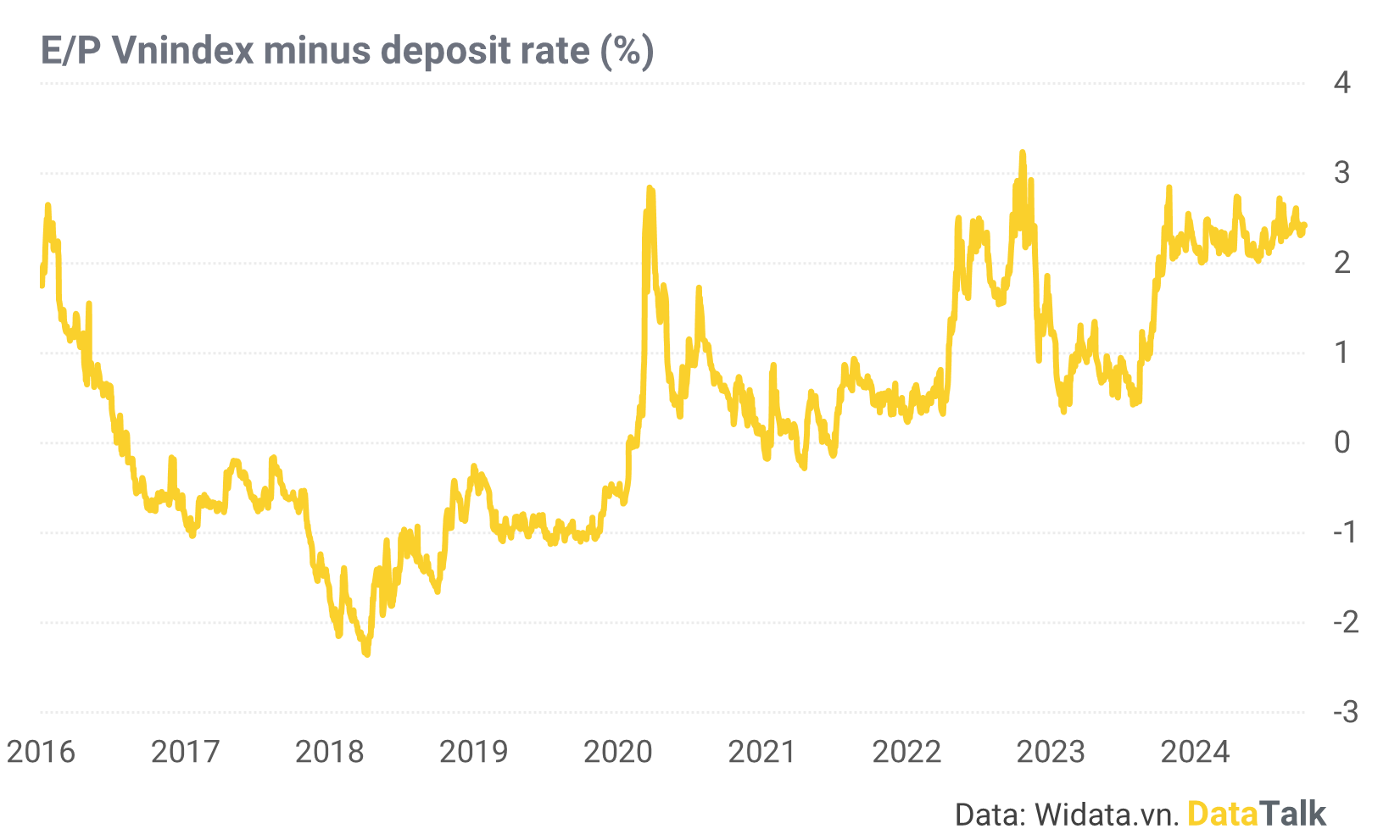

10. Trách nghiệm vượt đỉnh thuộc về nhóm phi ngân hàng nhiều hơn, khi nhóm ngân hàng đã ở “vùng trời mới” từ lâu.

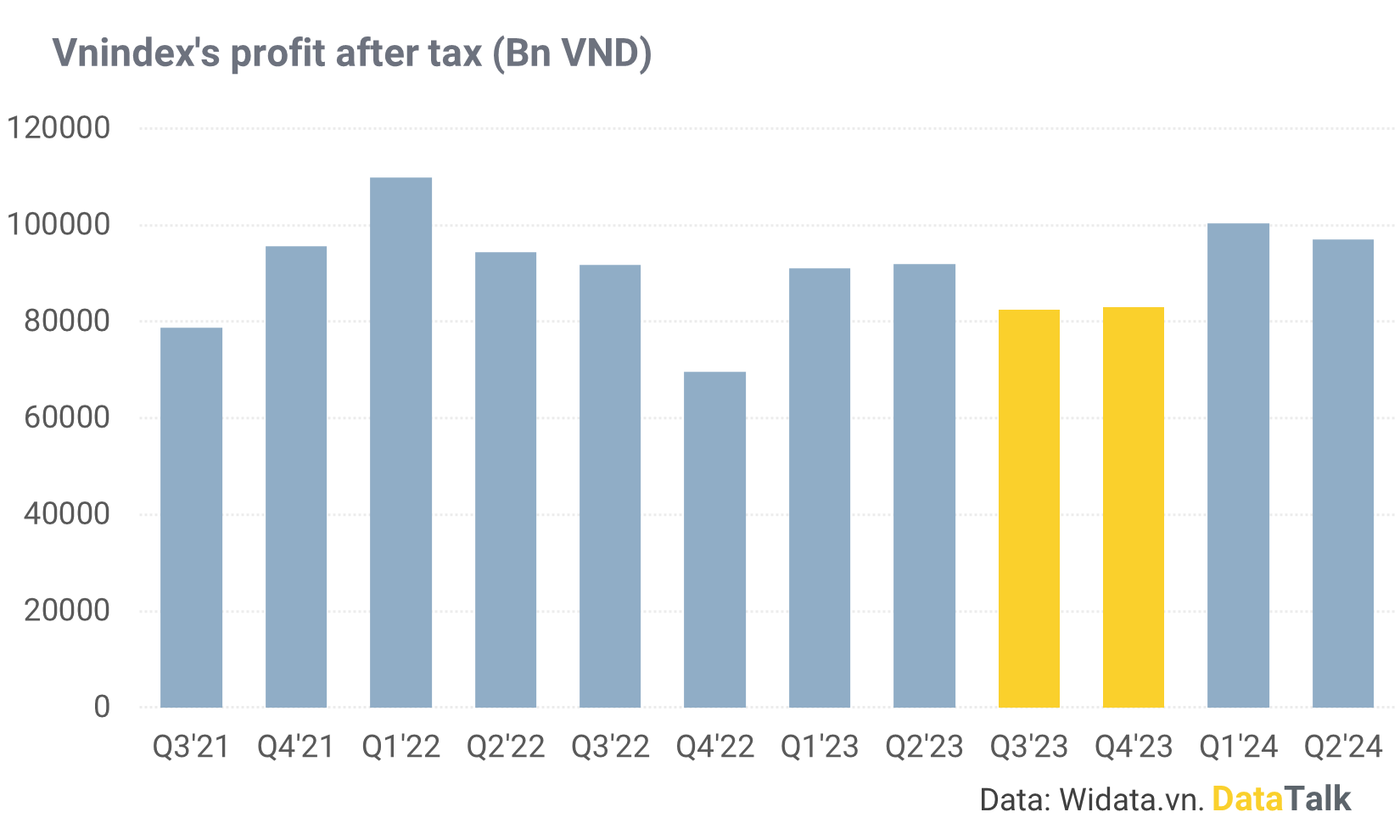

11. Cụ thể hơn, cần phải có sự đồng lòng của nhóm cổ phiếu vừa và nhỏ để đưa thị trường vượt qua thử thách, chỉ riêng nhóm vốn hoá lớn là chưa đủ.

12. DataTalk cho rằng, thị trường có đủ cơ sở để vượt qua được mốc kháng cự tâm lý này. Chúng ta đang ở mức định giá không hề đắt. Chênh lệch lợi tức từ kênh chứng khoán (nghịch đảo P/E) so với kênh tiền gửi thậm chí đang ở vùng cao nhất lịch sử.

13. Tăng trưởng cũng không phải là một vấn đề. Với mức nền tương đối thấp cùng kỳ, nếu không có biến cố xảy ra liên quan đến suy thoái kinh tế, không khó để tìm ra được 1 nhóm ngàng tăng trưởng trên 2 chữ số trong 2 quý cuối năm.