Charts of the day #26: Đáy (CPI) ở đâu quay đây

World

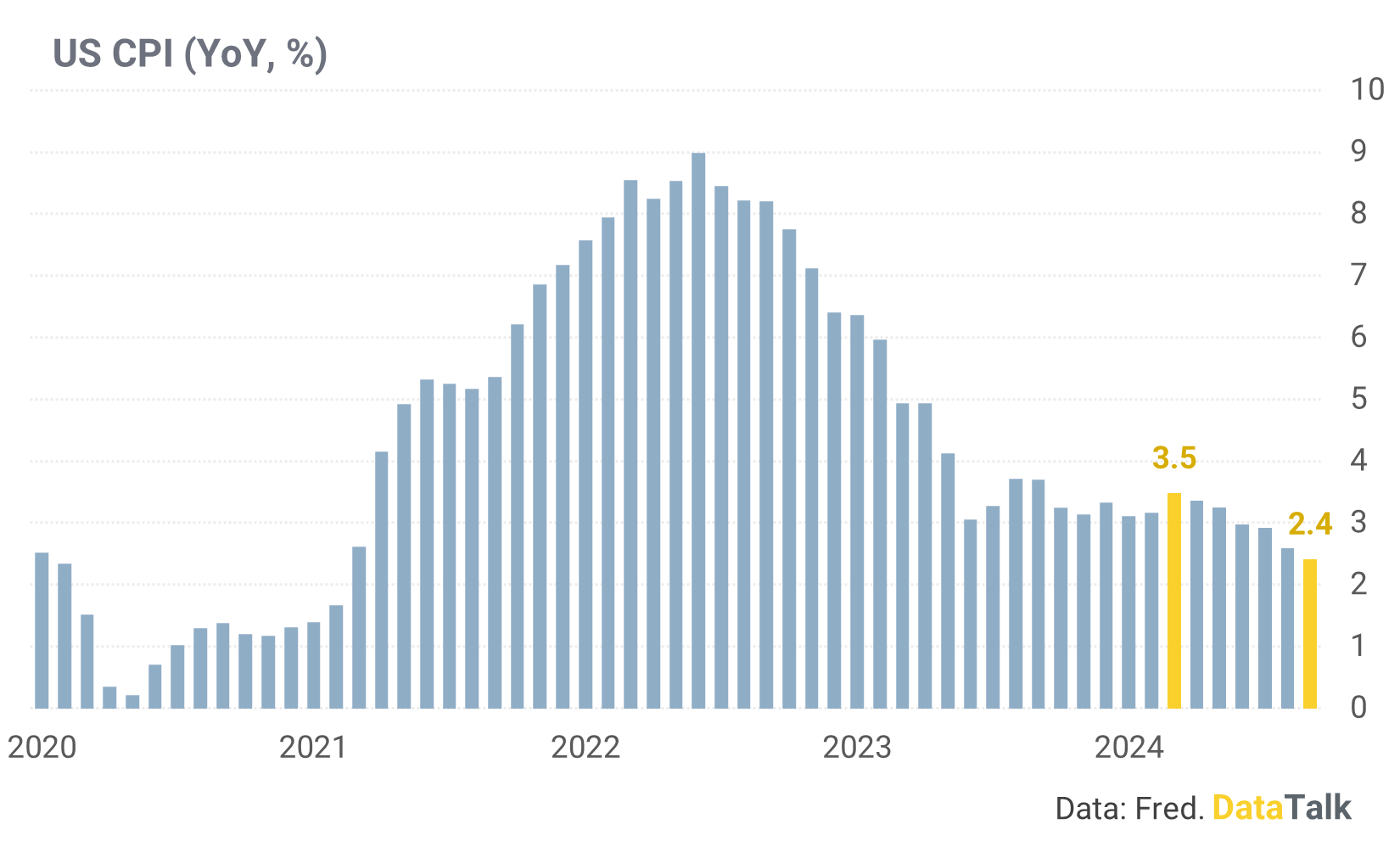

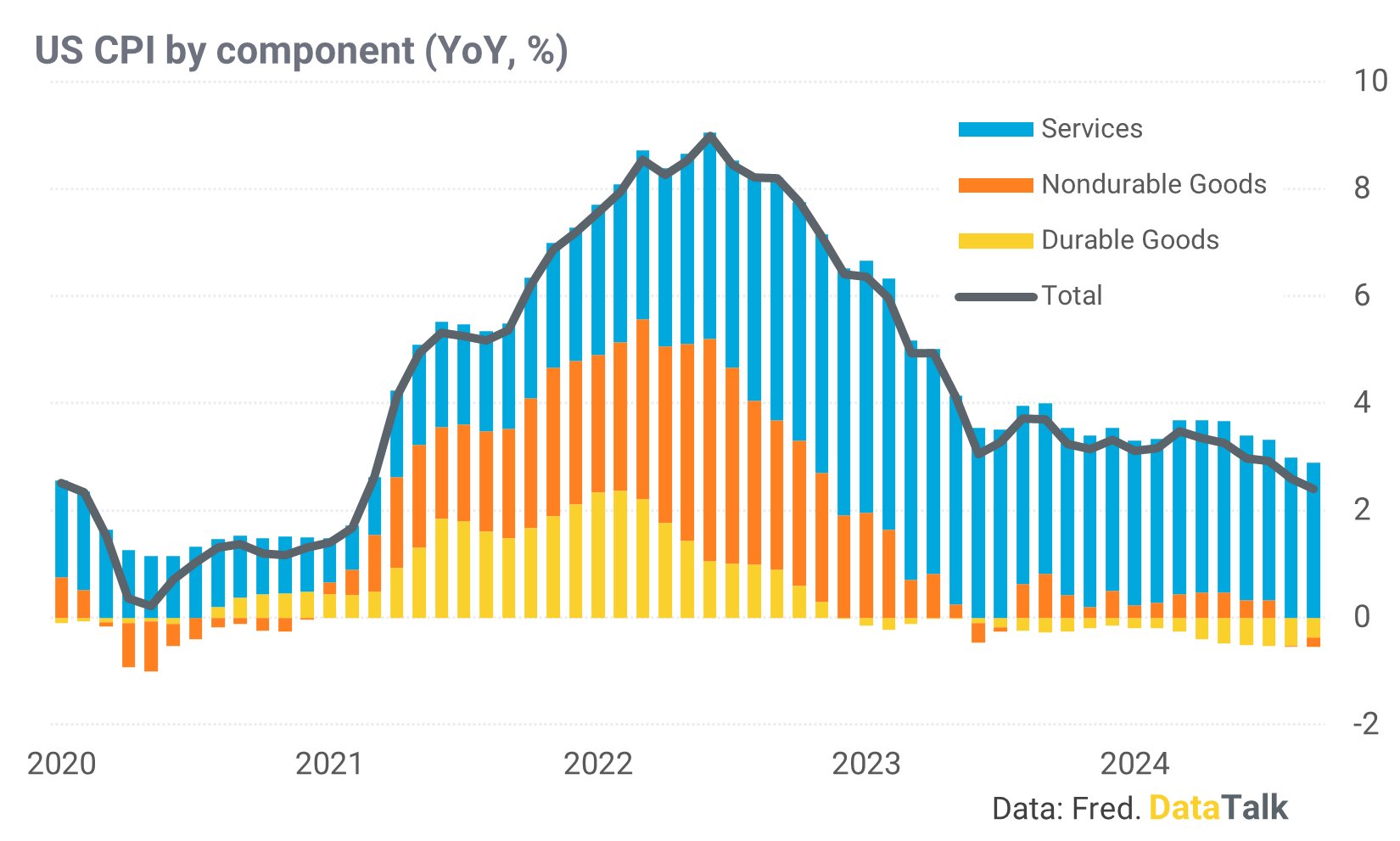

1. Tâm điểm của vĩ mô ngày hôm qua là dữ liệu lạm phát của Mỹ. Chỉ số CPI giảm tháng thứ 6 liên tiếp xuống mức 2.4%. Chỉ trong vòng nửa năm, lạm phát của Mỹ đã giảm 1,1%.

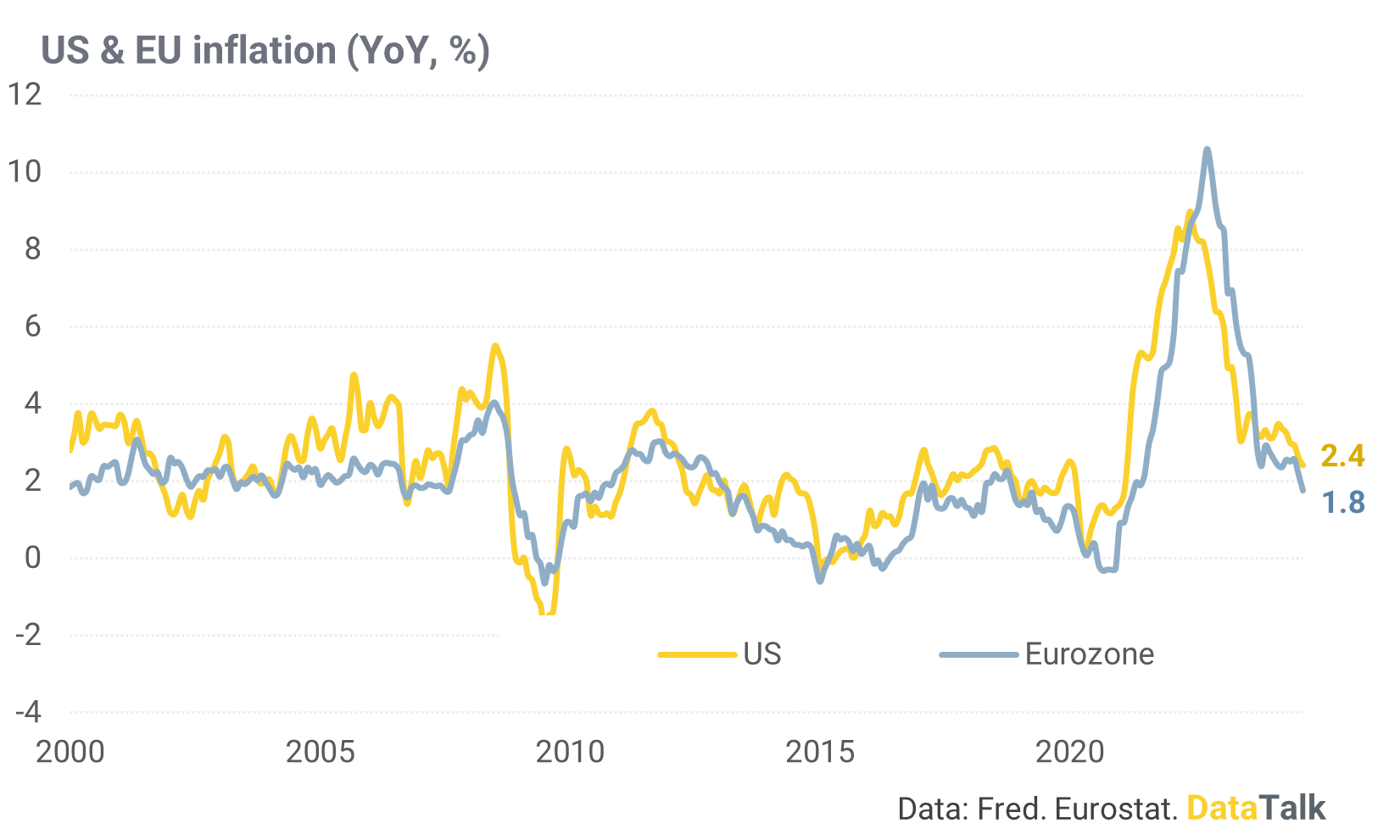

2. Thực chất thì đây không phải là một con số bất ngờ. Trước đó không lâu, chúng ta cũng chứng kiến CPI của khu vực Eurozone giảm từ mức 2.2% của tháng 9 về mức 1.8%.

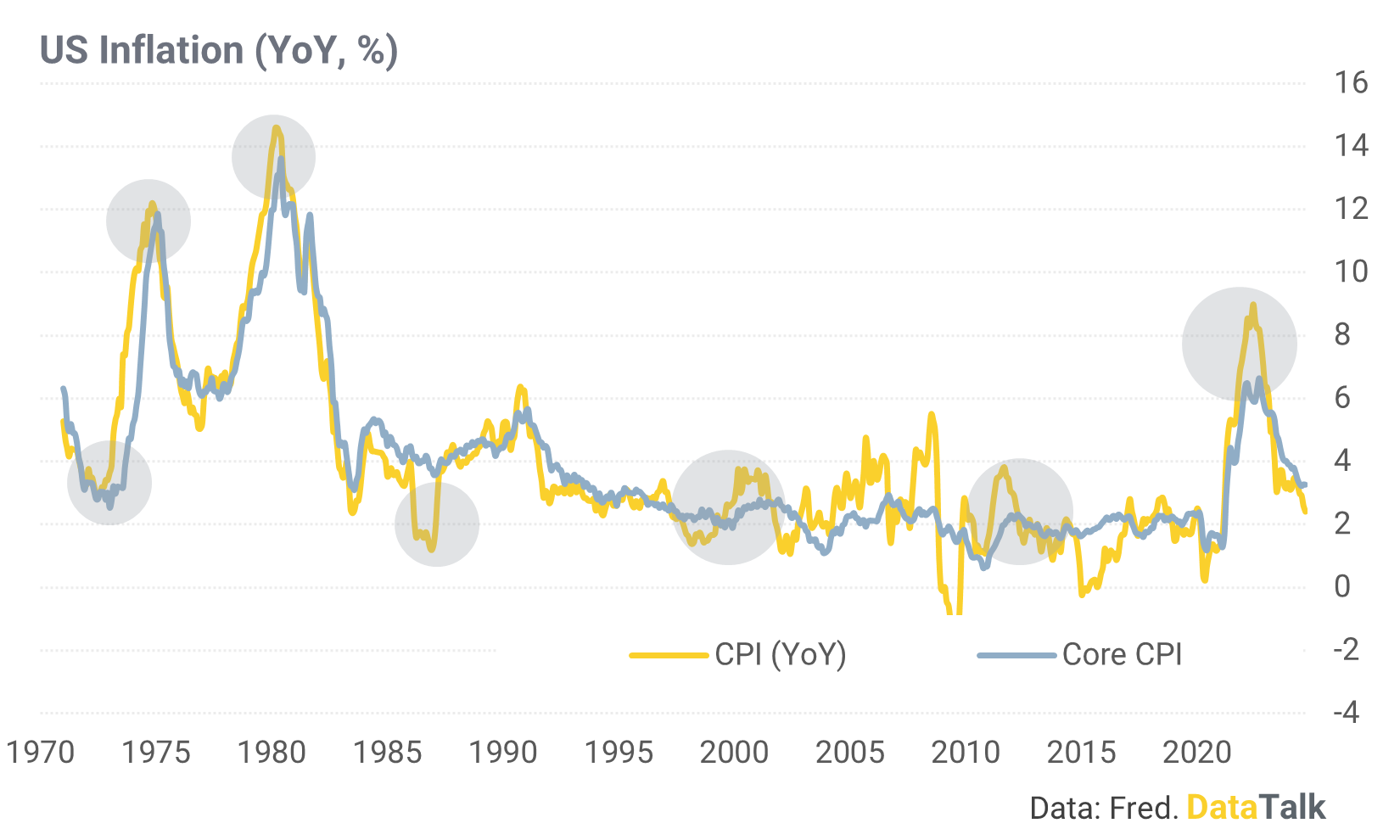

3. Core CPI không giảm và giữ nguyên ở mức 3.3%, nhưng đó không phải điểm trừ cho báo cáo lạm phát lần này. Dường như thị trường đang dành sự quan tâm quá nhiều cho dữ liệu này. Nhưng đối với DataTalk, hay để công việc đó cho các nhà điều hành. Trên thực tế core CPI thường có độ trễ hơn so với CPI, do tác động của giá dầu đến một số mặt hàng khác là có độ trễ. Do vậy, nếu CPI tiếp tục hạ nhiệt core CPI không sớm hay muộn cũng sẽ giảm theo.

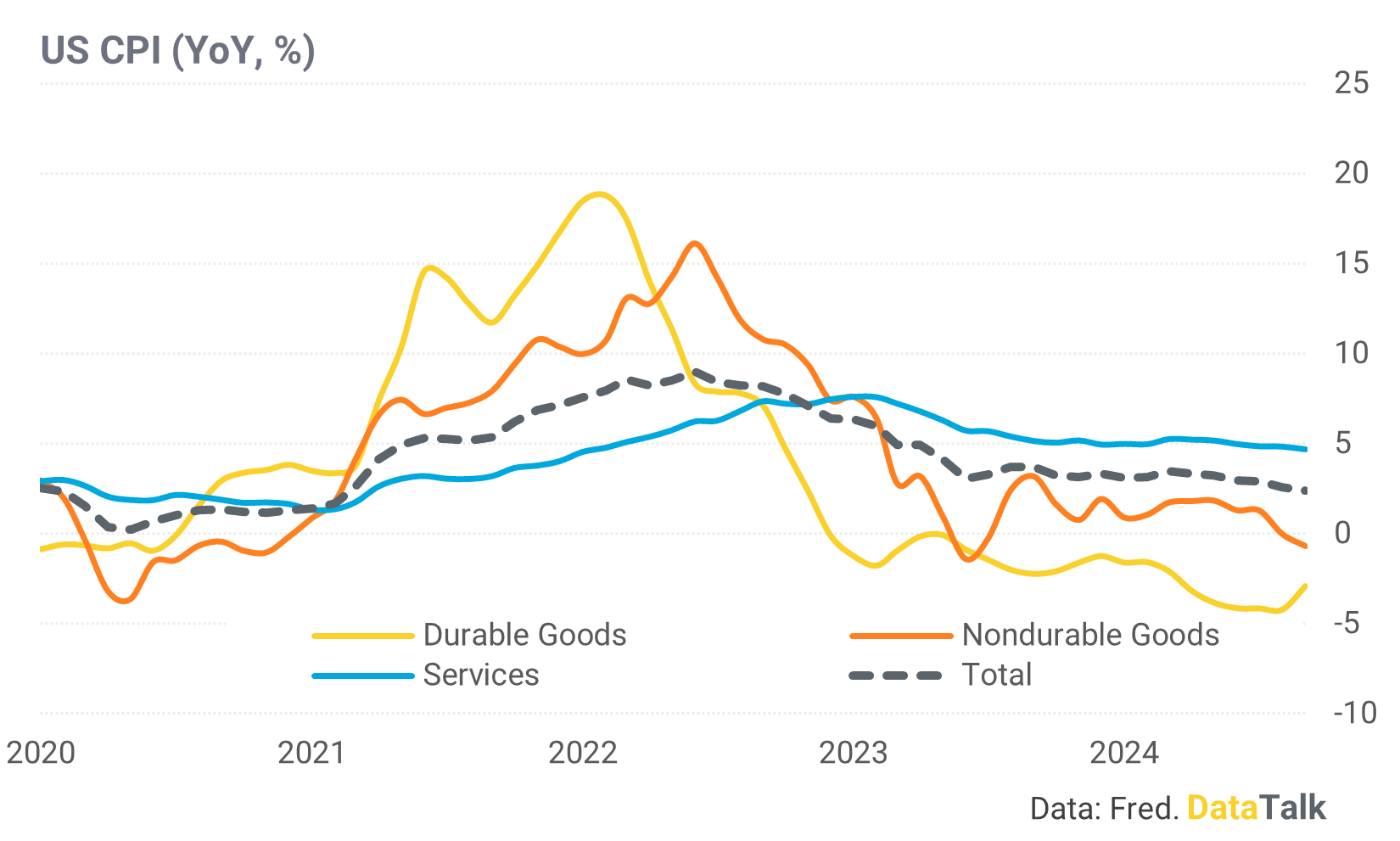

4. Vấn đề thực sự trong báo cáo lần này không nằm ở core CPI, nó nằm ở trong nhóm hàng hoá khác – Durable goods. Thực chất mức giảm nhanh của CPI trong khoảng 4 tháng gần đây chủ yếu được đóng góp từ nhóm Non durable goods (nhờ giá dầu giảm) và một phần là từ Service, trong khi nhóm Durable good đang rục rịch tăng trở lại.

5. Tại sao Durable good là một nhóm hàng rất quan trọng, dù nó chỉ chiếm 12.6% trọng số trong rổ CPI? Durable goods chính là đại diện cho nhóm hàng tiêu dùng không thiết yếu (như xe hơi, nội thất, thiết bị điện tử…), và đây là nhóm nhạy cảm với sức mua nhất, do đó diễn biến giá của nó cũng nhạy nhất so với 2 nhóm còn lại.

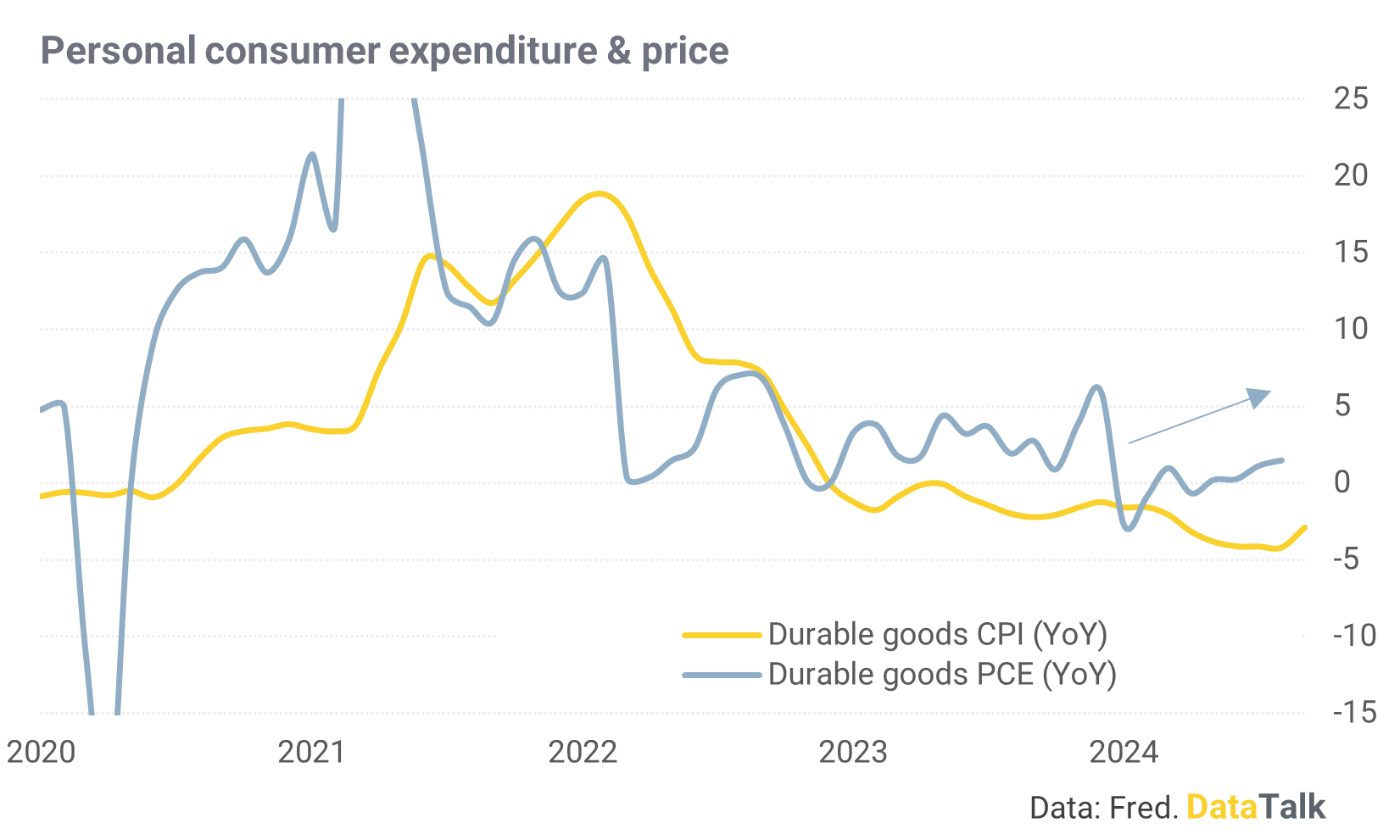

6. Hai biểu đồ dưới đây cho thấy lạm phát bị ảnh hưởng bởi sức mua như thế nào. Trong chu kỳ lạm phát 2021 – 2022, tiêu dùng đều có xu hướng tăng trước và giảm trước lạm phát, ở nhóm hàng hoá lâu bền.

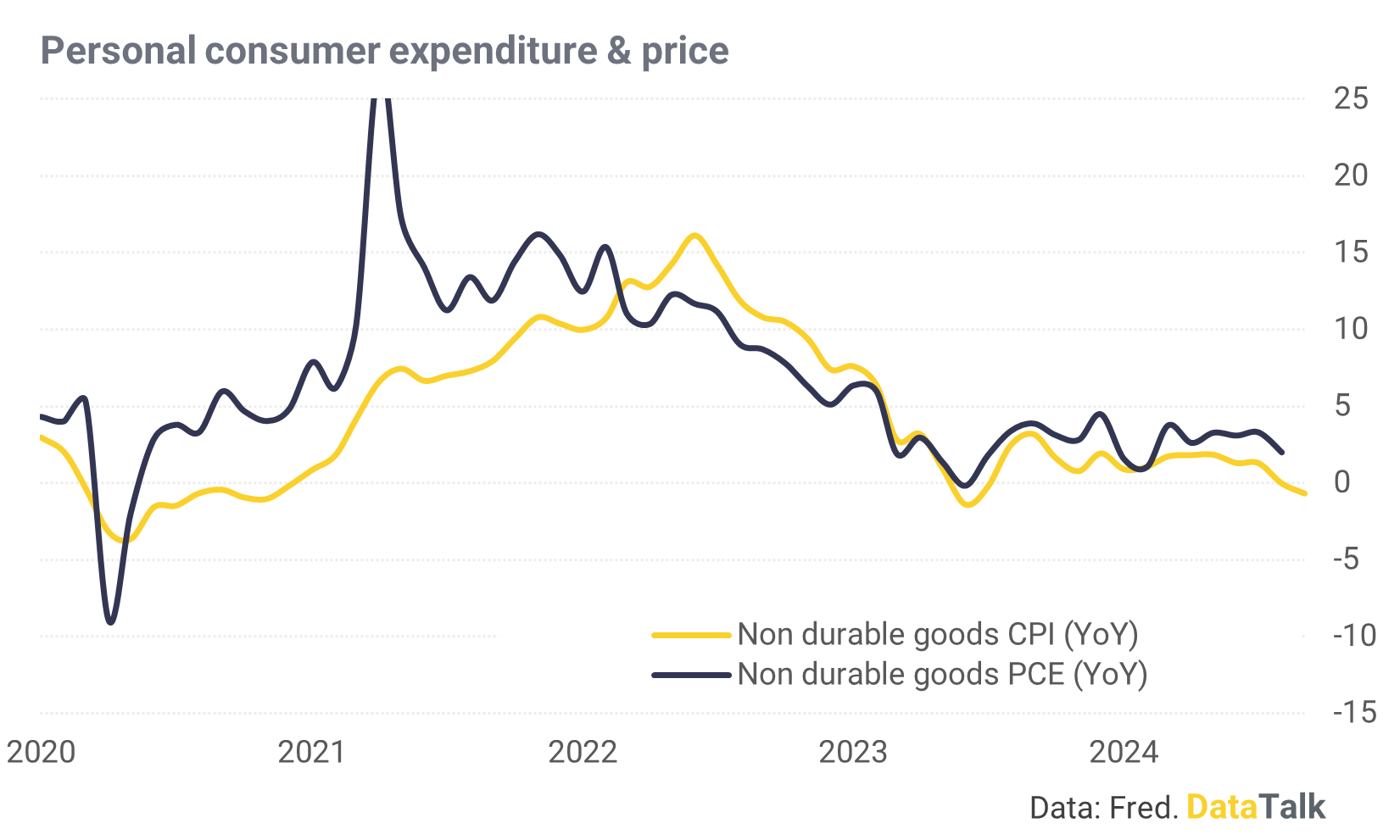

7. Và hàng hoá không lâu bền.

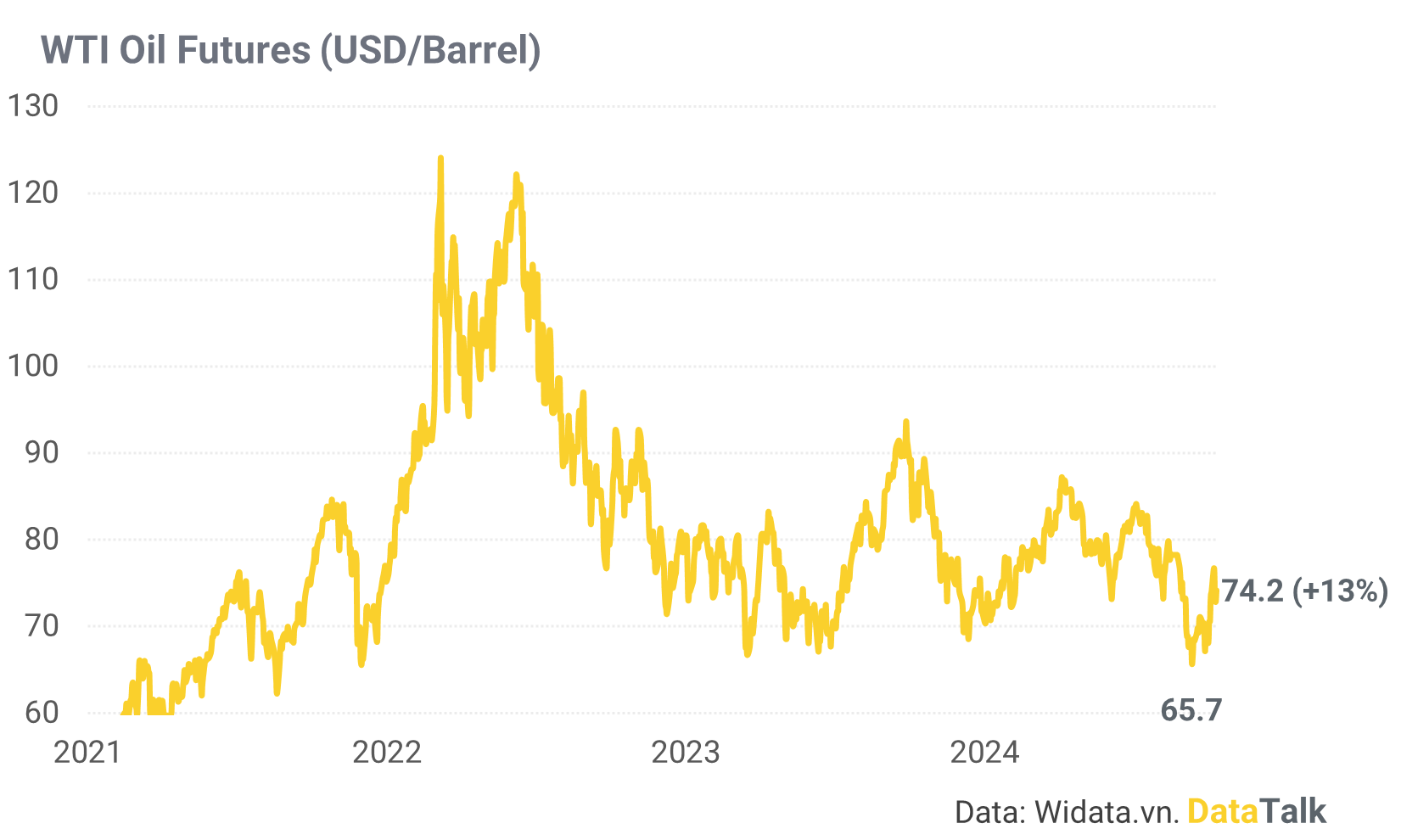

8. Túm lại thông điệp ở đây là gì? Nếu Mỹ không suy thoái (và có vẻ như đang là như vậy), điều này giúp cho tiêu dùng không thiết yếu tục phục hồi và với diễn biến giá dầu hiện tại, rất có thể chúng ta sẽ thấy CPI của Mỹ tăng (nhẹ) trở lại trong các tháng tới.

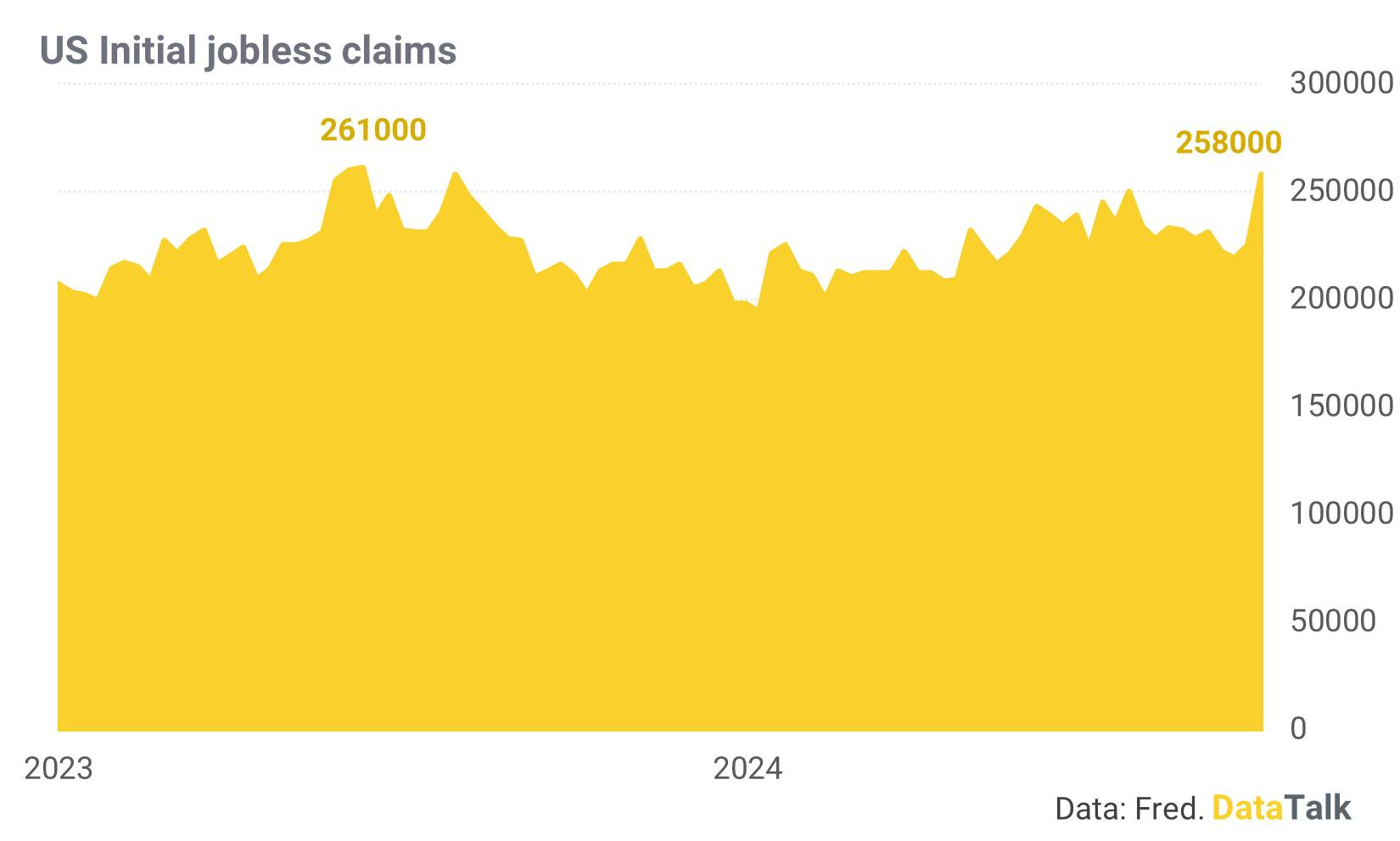

9. Một dữ liệu khác cũng rất đáng chú ý vào ngày hôm qua, dơn xin trợ cấp thất nghiệp lần đầu của Mỹ (đã điều chỉnh mùa vụ) cao nhất kể từ tháng 6/2023.

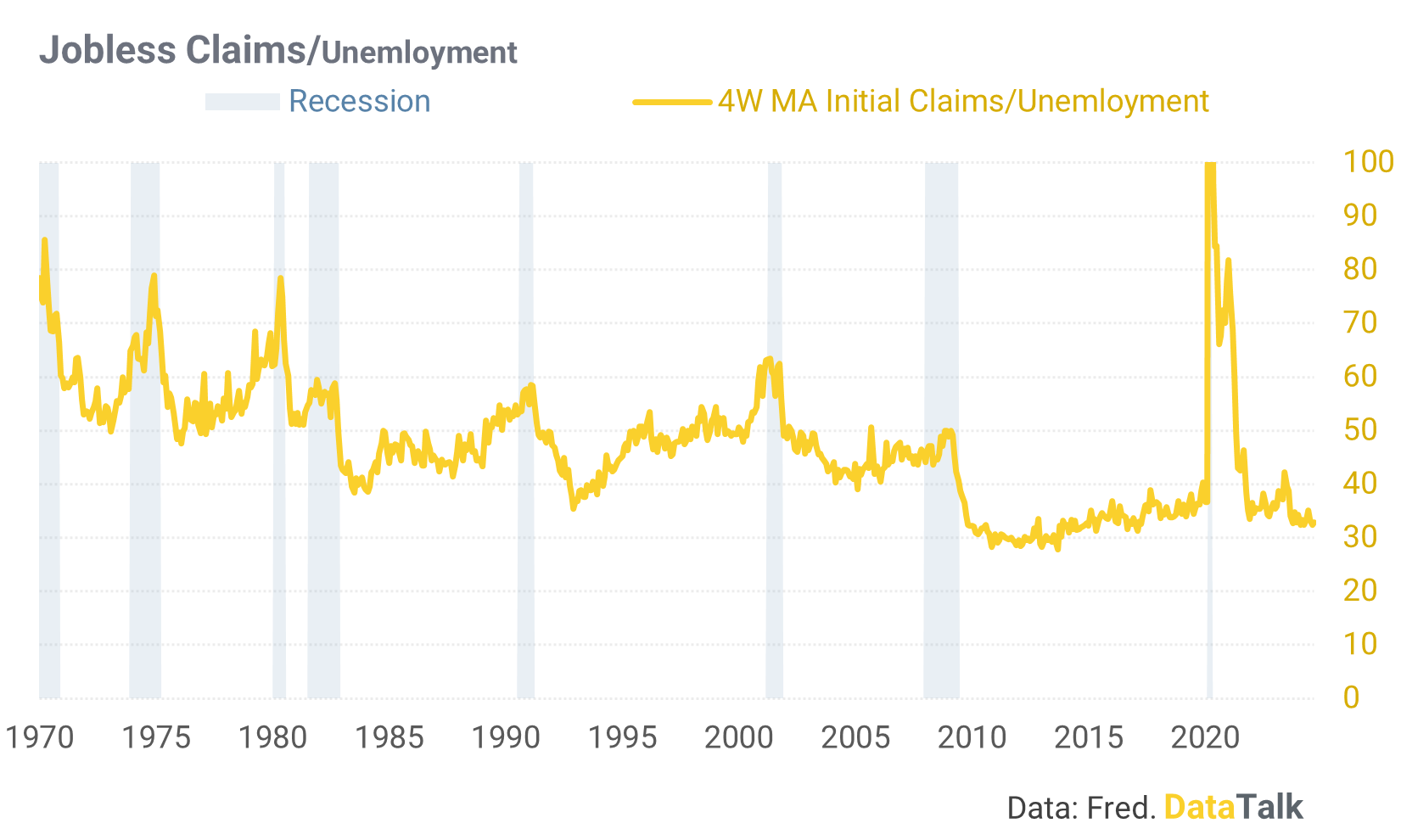

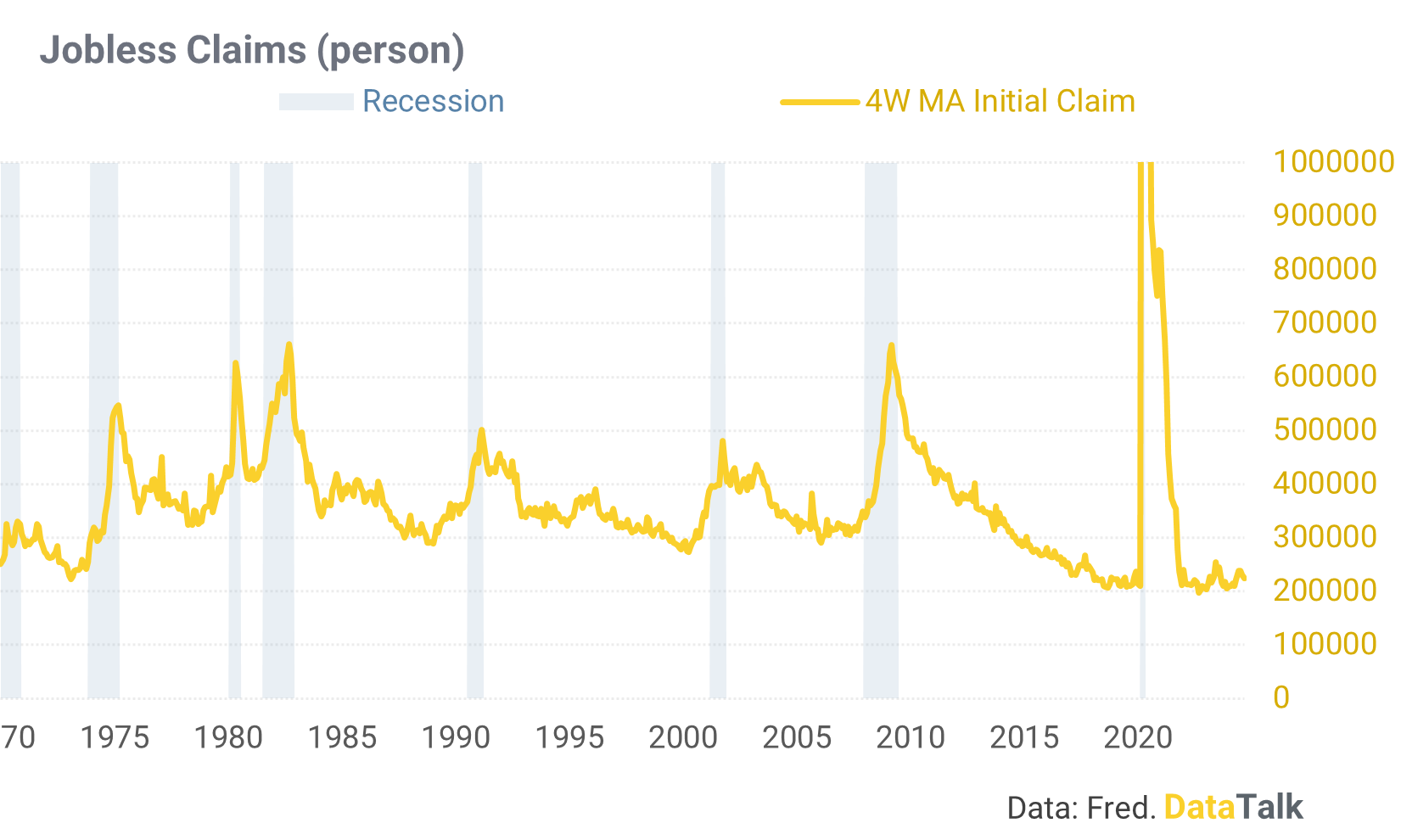

10. Đây là chỉ số có xu hướng dẫn dắt trước tỷ lệ thất nghiệp trong các cuộc suy thoái, nhưng không phải lúc nào cũng như vậy, 2008 là một ví dụ. Dù sao đi chăng nữa, tỷ lệ trợ cấp thất nghiệp/thất nghiệp trong một xu hướng giảm là điểm rất hiếm khi xuất hiện trước các cuộc suy thoái trước đây.

11. Một điều cần lưu ý khác, jobless không phải lúc nào cũng là 1 chỉ báo hoạt động tốt trong việc cảnh báo suy thoái, ví dụ như 2 cuộc hạ cánh mềm năm 1985 và 1995 chỉ báo báo này đều cho tín hiệu sai. Túm lại, đây là một dữ liệu quan trọng cần theo dõi, nhưng vẫn cần kết hợp các chỉ số khác để đánh giá về thị trường lao động Mỹ.

Việt Nam

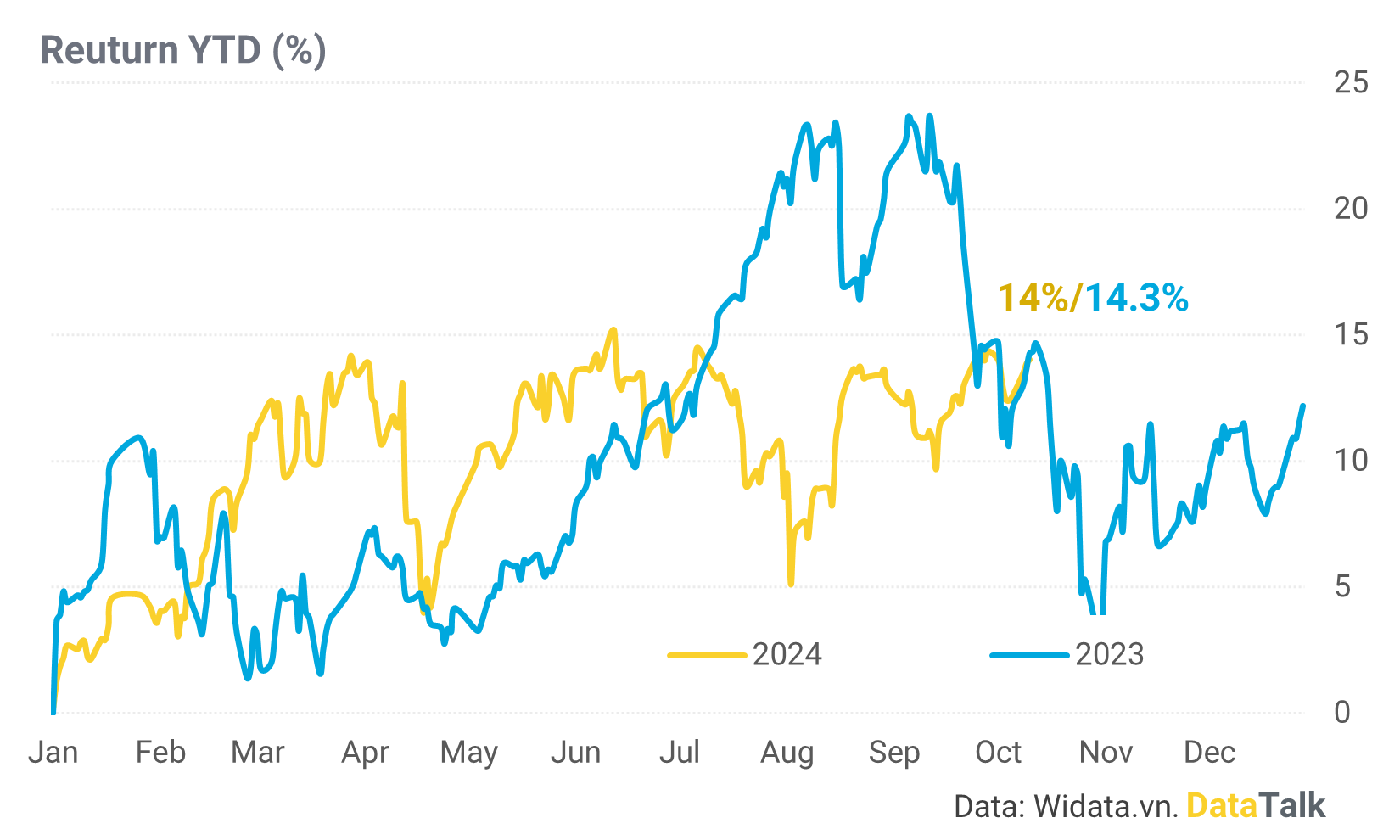

12. Khác công thức nhưng cùng chung kết quả. Hiệu suất đầu tư của Vnindex tính đến ngày 11/10 vừa bằng gần đúng với cùng thời gian trong năm 2023, +14% so với +14,3% cùng kỳ.

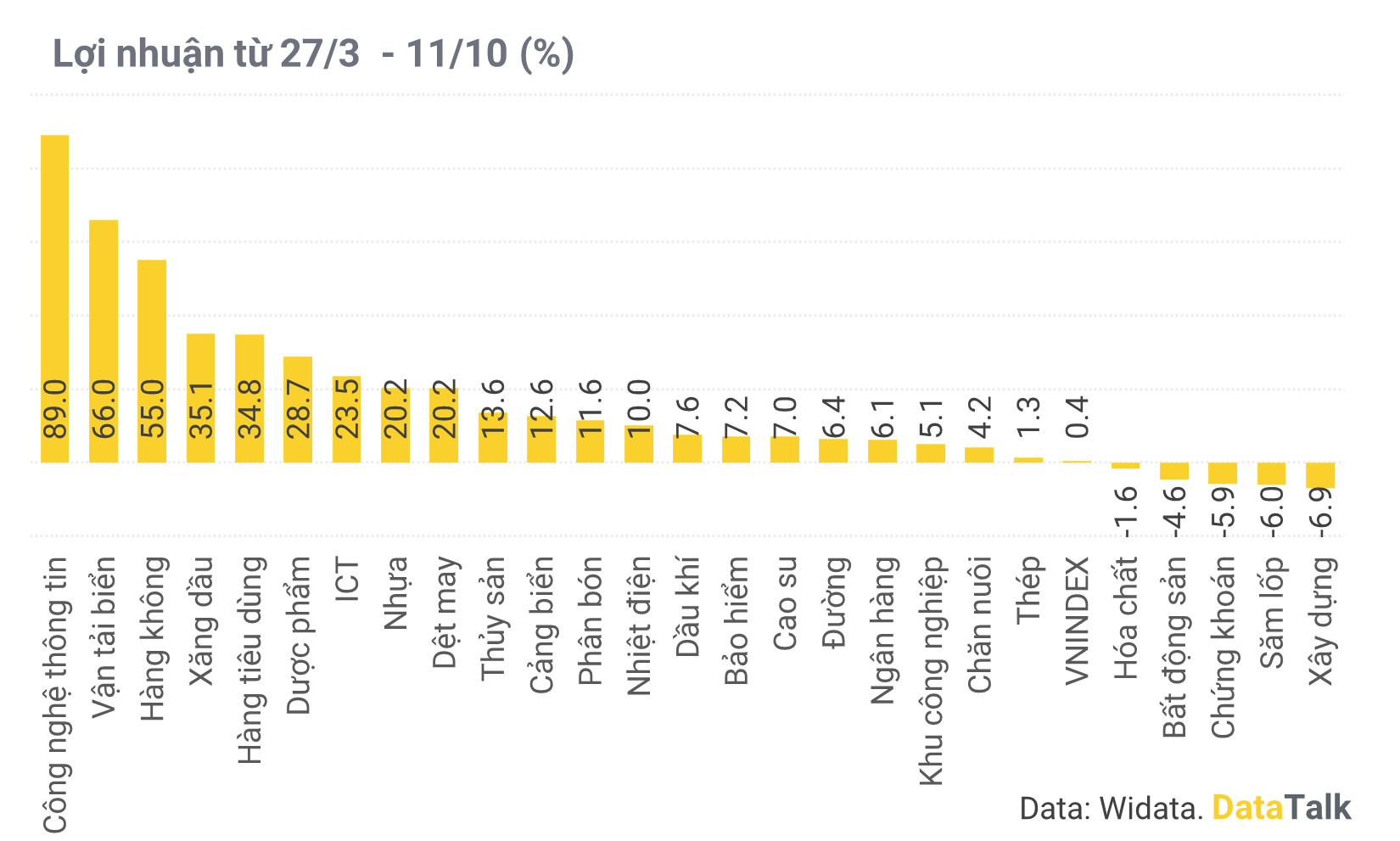

13. Rất nhiều nhà đầu tư phàn nàn về những gì đã diễn ra trong khoảng 6 tháng rưỡi qua, khi Vnindex chỉ tăng 0,4%. Nhưng thực tế, có rất nhiều nhóm ngành outperform so với thị trường trong thời gian này.

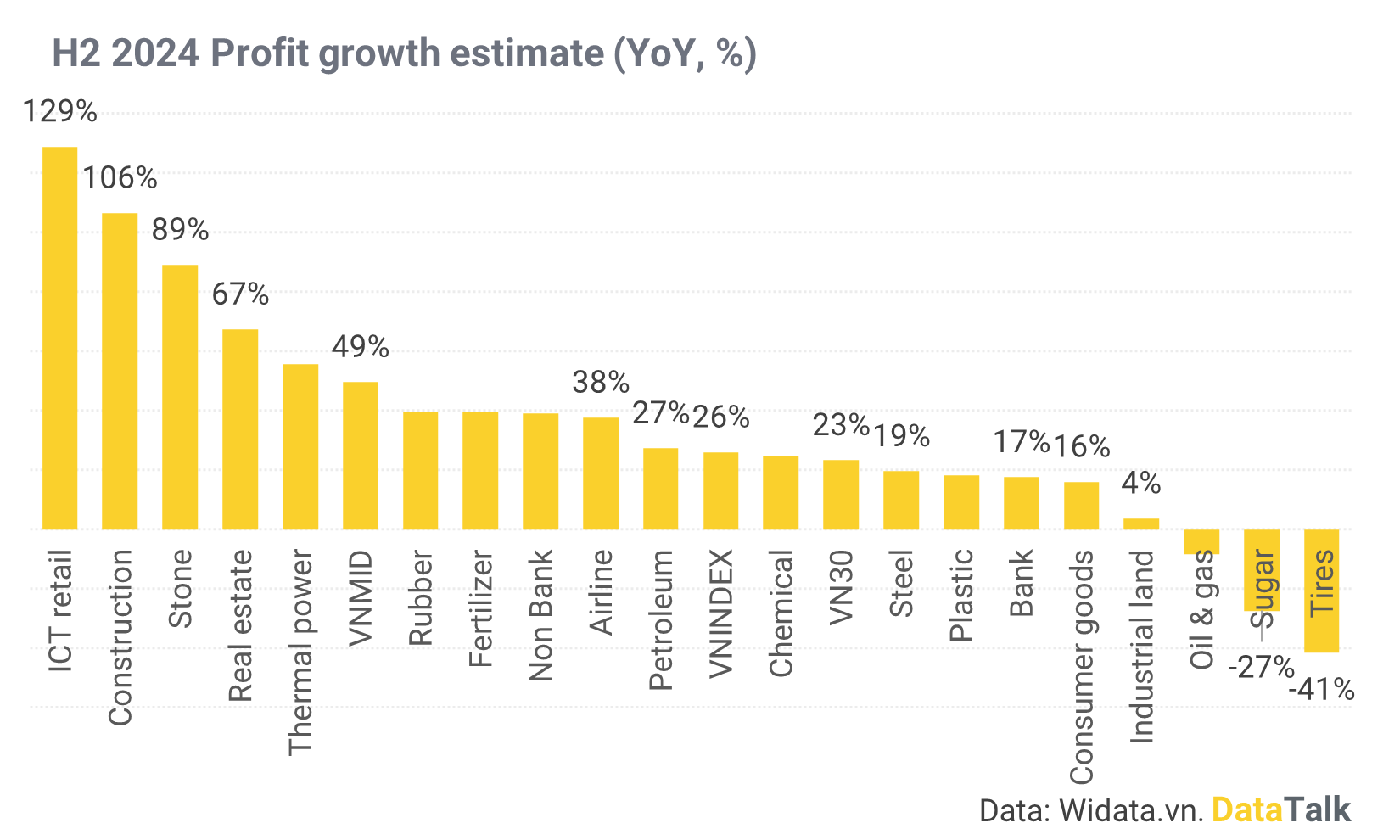

14. Thời điểm hiện tại là thời điểm có lẽ là thời điểm cuối cùng chúng ta và nhìn vào những gì của năm 2024, bởi vì sau báo cáo tài chính quý 3, kết quả kinh doanh của năm nay đã khá sáng rõ. Cho 2 quý cuối năm, rất nhiều nhóm ngành sẽ đạt mức tăng trưởng 2 con số nhờ mức nền thấp cùng kỳ (dữ liệu được DataTalk tính toán từ BCPT trong 90 ngày gần nhất các doanh nghiệp có vốn hoá >55% vốn hoá của ngành)

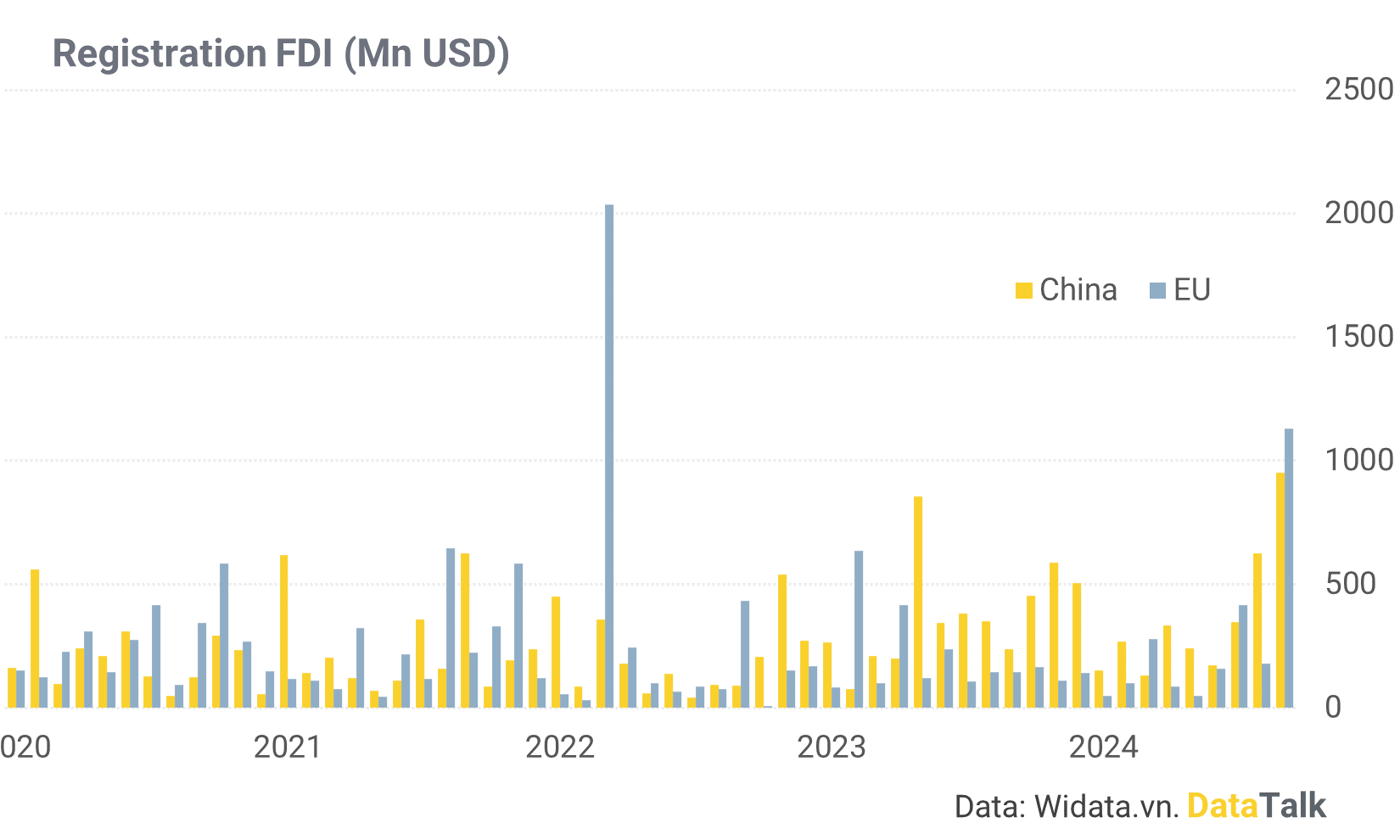

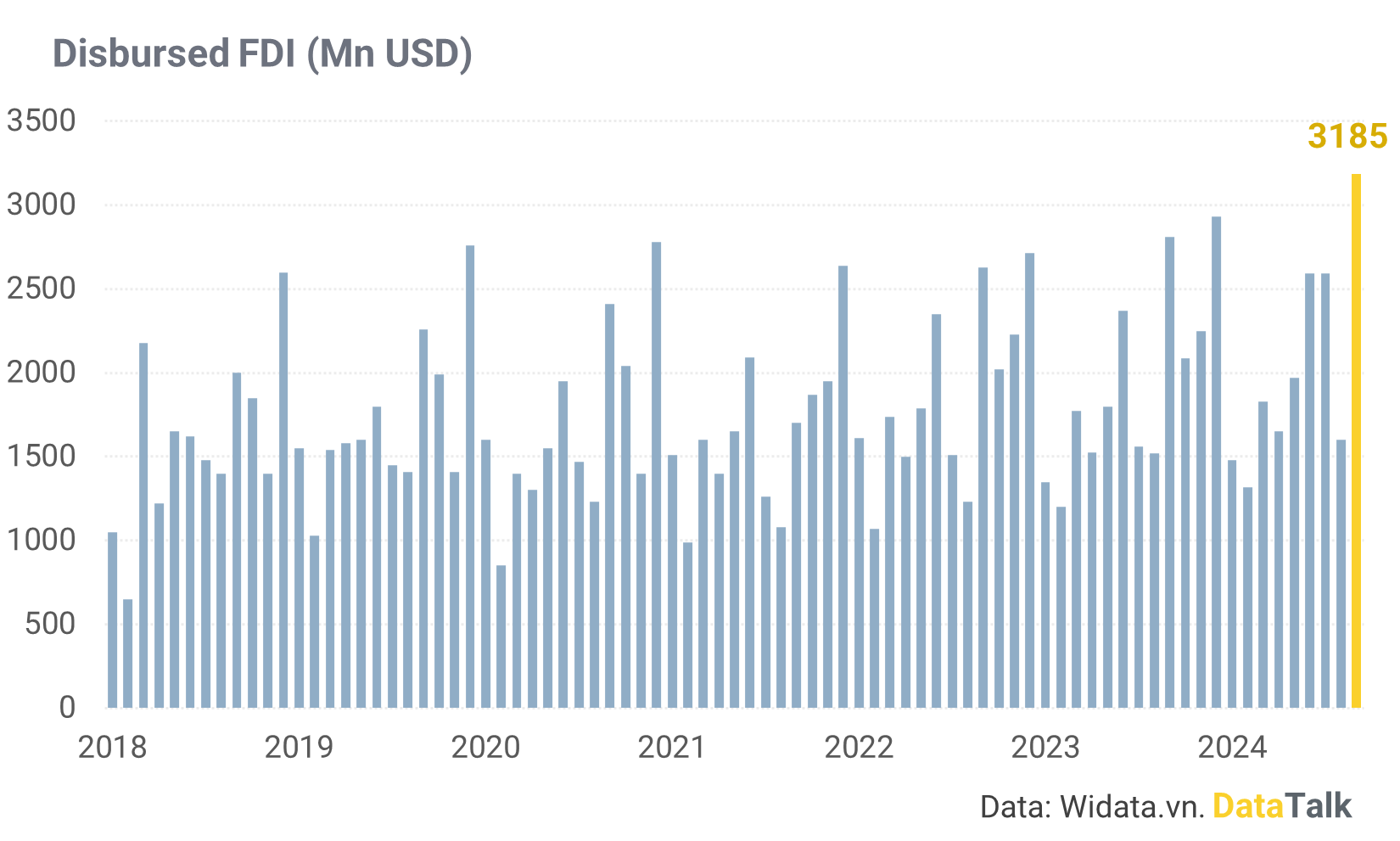

15. FDI giải ngân bất ngờ đạt mức cao nhất lịch sử trong tháng 9, với gần 3.2 tỷ đô chỉ trong 1 tháng. Đây là điều tích cho dự trữ ngoại hối cũng như tỷ giá trong bối cảnh hiện tại.

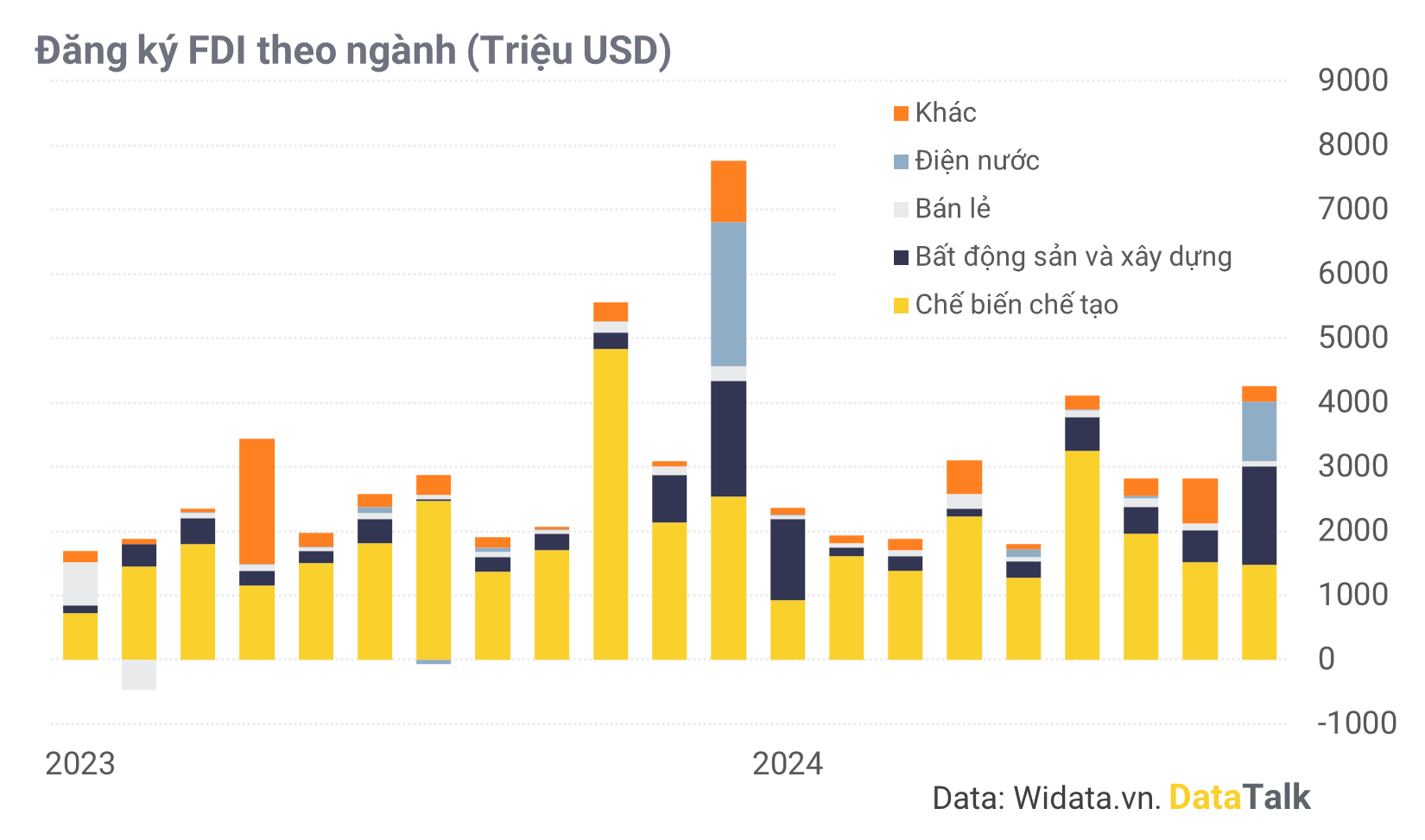

16. FDI đăng ký cũng đạt mức tăng trưởng tích cực trong các tháng gần đây. Đặc biệt trong khoảng 1 năm trở lại đây các nhà đầu tư nước ngoài đang tỏ ra khá quan tâm về lĩnh vực bất động sản ở Việt nam.

17. Xét về nguồn gốc, có điều gì đó đang khiến dòng tiền vốn của cá nhà đầu tư Trung Quốc và EU đổ vào Việt Nam (đăng ký) rất mạnh trong các tháng gần đây.