Monetary (P6): Hành lang lãi suất

Trong các phần trước của chuỗi bài viết “Monetary”, chúng ta đã cùng nhau giải mã những hiểu lầm cơ bản nhất về tiền tệ. Chúng ta đã biết rằng tiền trong nền kinh tế hiện đại không phải được in ra từ NHTW, mà được tạo ra chủ yếu từ hoạt động tín dụng của các Ngân hàng Thương mại (NHTM). Chúng ta cũng đã bóc tách bảng cân đối kế toán của Ngân hàng Trung ương (NHTW) để hiểu các nghiệp vụ bơm/hút tiền thực chất là sự điều tiết lượng “Tiền dự trữ” (Reserves) – loại tiền chỉ lưu thông trong hệ thống ngân hàng chứ không trực tiếp đi vào túi người dân.

Hôm nay, chúng ta sẽ đi đến một chủ đề được coi là “trái tim” của chính sách tiền tệ, nơi các quyết định của NHTW được truyền dẫn vào nền kinh tế thực: Hành lang lãi suất (Interest Rate Corridor).

Khi nghe bản tin tài chính nói rằng “Ngân hàng Nhà nước giảm lãi suất điều hành”, nhiều người mặc định rằng lãi suất tiền gửi và cho vay của họ tại các ngân hàng thương mại sẽ giảm ngay lập tức. Nhưng thực tế không đơn giản như một mệnh lệnh hành chính. Giữa quyết định của NHTW và lãi suất thực tế bạn phải trả cho khoản vay mua nhà là một cơ chế thị trường phức tạp, nơi “giá” của tiền được xác định bởi cung cầu dự trữ, các hoạt động kinh doanh chênh lệch giá (arbitrage) và niềm tin giữa các ngân hàng.

Bài viết này sẽ giải thích cơ chế đó vận hành như thế nào trong mô hình chính sách tiền tệ truyền thống (như Việt Nam và Trung Quốc đang áp dụng), đồng thời sử dụng dữ liệu thực tế để mổ xẻ hiện tượng “gãy hành lang lãi suất” diễn ra trong các tháng gần đây – một sự kiện hiếm gặp nhưng phơi bày những điểm yếu chí tử của hệ thống liên ngân hàng.

1. Mục tiêu của điều hành chính sách tiền tệ

Dù là Cục Dự trữ Liên bang Mỹ (Fed), Ngân hàng Nhân dân Trung Quốc (PBoC) hay Ngân hàng Nhà nước Việt Nam (SBV), các NHTW đều điều hành chính sách tiền tệ xoay quanh hai mục tiêu tối thượng: Tăng trưởng kinh tế và Kiểm soát lạm phát.

Tuy nhiên, NHTW không phải là Ủy ban Kế hoạch Nhà nước, họ không thể ra lệnh cho các doanh nghiệp phải sản xuất bao nhiêu tấn thép hay quy định giá một bát phở là bao nhiêu. Sức mạnh của họ là sức mạnh gián tiếp, được thực hiện thông qua một phương trình kinh điển của kinh tế học tiền tệ: Q * P = M * V

Trong đó:

Q (Quantity): Tổng sản lượng hàng hóa dịch vụ (GDP thực).

P (Price): Mức giá chung (Lạm phát).

M (Money Supply): Cung tiền (M2).

V (Velocity): Vòng quay của tiền.

Để kiểm soát P và Q, chính sách tiền tệ tìm cách tác động vào vế phải của phương trình trên. Nhưng điều thú vị là cả M và V đều không phải là những biến số mà NHTW có thể vặn nút điều chỉnh trực tiếp. Chúng là hệ quả của một biến số trung gian quan trọng hơn: Lãi suất trong nền kinh tế.

Cơ chế truyền dẫn diễn ra như sau:

Tác động đến M: Khi lãi suất thấp, chi phí vay vốn rẻ đi. Doanh nghiệp và người dân sẽ có xu hướng đi vay nhiều hơn để mở rộng sản xuất hoặc mua nhà. Như chúng ta đã học ở bài “Cơ chế tạo tiền”, khi ngân hàng cấp tín dụng, tiền gửi mới (M2) được tạo ra. Do đó, lãi suất thấp kích thích tăng trưởng cung tiền M.

Tác động đến V: Khi lãi suất thấp, chi phí cơ hội của việc giữ tiền giảm xuống (lãi suất tiết kiệm không còn hấp dẫn). Người dân sẽ có xu hướng chi tiêu và đầu tư vào các tài sản rủi ro hơn thay vì “ngâm” tiền trong ngân hàng. Hành động này làm tăng tốc độ lưu thông của tiền tệ (V tăng).

Ngược lại, khi cần kiềm chế lạm phát, NHTW tìm cách đẩy lãi suất lên cao để làm chậm M và V lại.

Nhưng vấn đề nằm ở chỗ: NHTW không thể trực tiếp ấn định lãi suất cho vay của VietinBank với doanh nghiệp A, hay lãi suất tiết kiệm của BIDV với bà B. Thứ duy nhất họ có thể kiểm soát trực tiếp và tuyệt đối là lãi suất của Tiền dự trữ – loại tiền do chính họ độc quyền phát hành.

Vậy, làm thế nào để từ lãi suất của Tiền dự trữ (thứ mà dân cư không bao giờ chạm tới được), NHTW có thể lái được lãi suất của toàn bộ nền kinh tế? Câu trả lời nằm ở thị trường liên ngân hàng và cơ chế hành lang lãi suất.

2. Hành lang lãi suất: Cấu trúc của “chiếc lồng”

Trước hết, chúng ta cần định nghĩa lại: Lãi suất liên ngân hàng (VNIBOR) là gì? Đó là mức lãi suất mà các NHTM cho nhau vay các khoản Tiền dự trữ.

Hãy nhớ kỹ nguyên tắc này: Các ngân hàng không cho nhau vay bằng “Tiền gửi” của dân cư. Họ cho nhau vay bằng số dư trên tài khoản của họ tại Ngân hàng Trung ương. Vì Tiền dự trữ do NHTW tạo ra, nên về lý thuyết, NHTW là “Đấng sáng tạo” duy nhất có thể làm thay đổi tổng lượng cung của loại hàng hóa này. Bằng cách kiểm soát nguồn cung và đặt ra các mức giá trần/sàn, NHTW nhốt lãi suất thị trường vào một chiếc lồng gọi là “Hành lang lãi suất”.

Quy trình xây dựng chiếc lồng này trải qua 4 bước:

Bước 1: Tạo ra nhu cầu dự trữ bằng sự khan hiếm

Để lãi suất có ý nghĩa, thứ hàng hóa đó (Tiền dự trữ) phải có giá trị. Và để có giá trị, nó phải khan hiếm.

NHTW chủ động kiểm soát tổng lượng Tiền dự trữ trong hệ thống ở mức “vừa đủ” hoặc “thiếu hụt nhẹ”. Điều này buộc các ngân hàng phải cạnh tranh với nhau để vay mượn dự trữ nhằm đáp ứng các nhu cầu thanh toán bù trừ hoặc dự trữ bắt buộc.

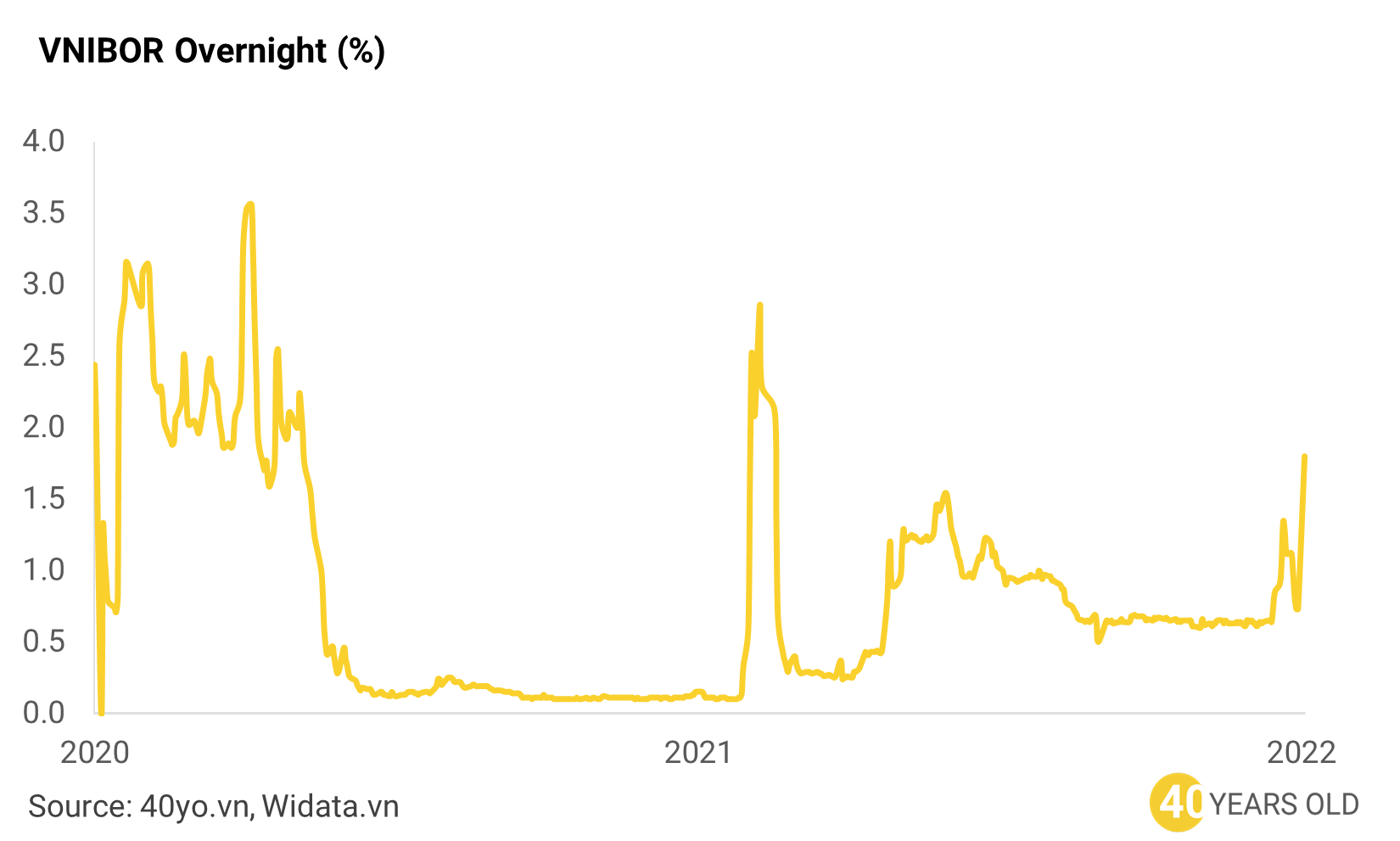

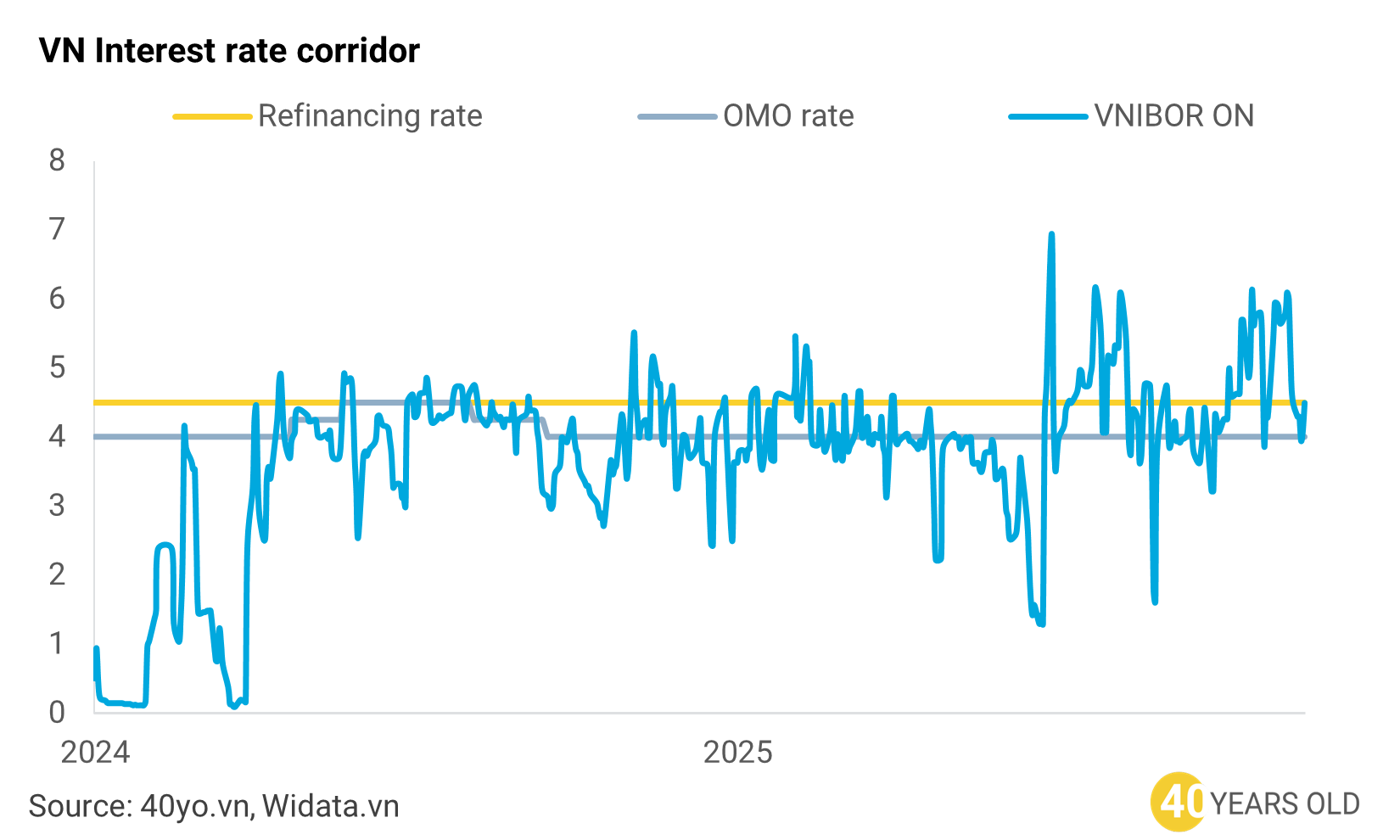

Tại sao sự khan hiếm lại quan trọng đến thế? Hãy nhìn vào dữ liệu lịch sử của Việt Nam giai đoạn 2020 - 2021. Đây là giai đoạn mà chính sách tiền tệ được nới lỏng mạnh mẽ để hỗ trợ nền kinh tế vượt qua đại dịch. Lượng tiền dự trữ trong hệ thống trở nên dư thừa.

Tháng 6/2020: VNIBOR Overnight giảm xuống còn 0.2%.

Tháng 11/2020 đến tháng 1/2021: VNIBOR nằm bẹp gí ở mức 0.1%, gần như bằng 0.

Khi “tiền của ngân hàng” (Dự trữ) quá thừa mứa, cung áp đảo cầu, lãi suất liên ngân hàng sẽ giảm mạnh và nằm ngoài khả năng kiểm soát của NHTW nếu không có công cụ khác bổ trợ. Đây chính là trạng thái sơ khai của chế độ “dự trữ dư thừa” – mô hình mà Mỹ đã chuyển sang sau GFC, và là tình trạng mà Việt Nam đã trải qua trong một số giai đoạn nới lỏng mạnh. Còn trong điều kiện bình thường của chính sách tiền tệ truyền thống, NHTW phải duy trì sự khan hiếm để VNIBOR không bị “sập sàn”.

Bước 2: Thiết lập sàn

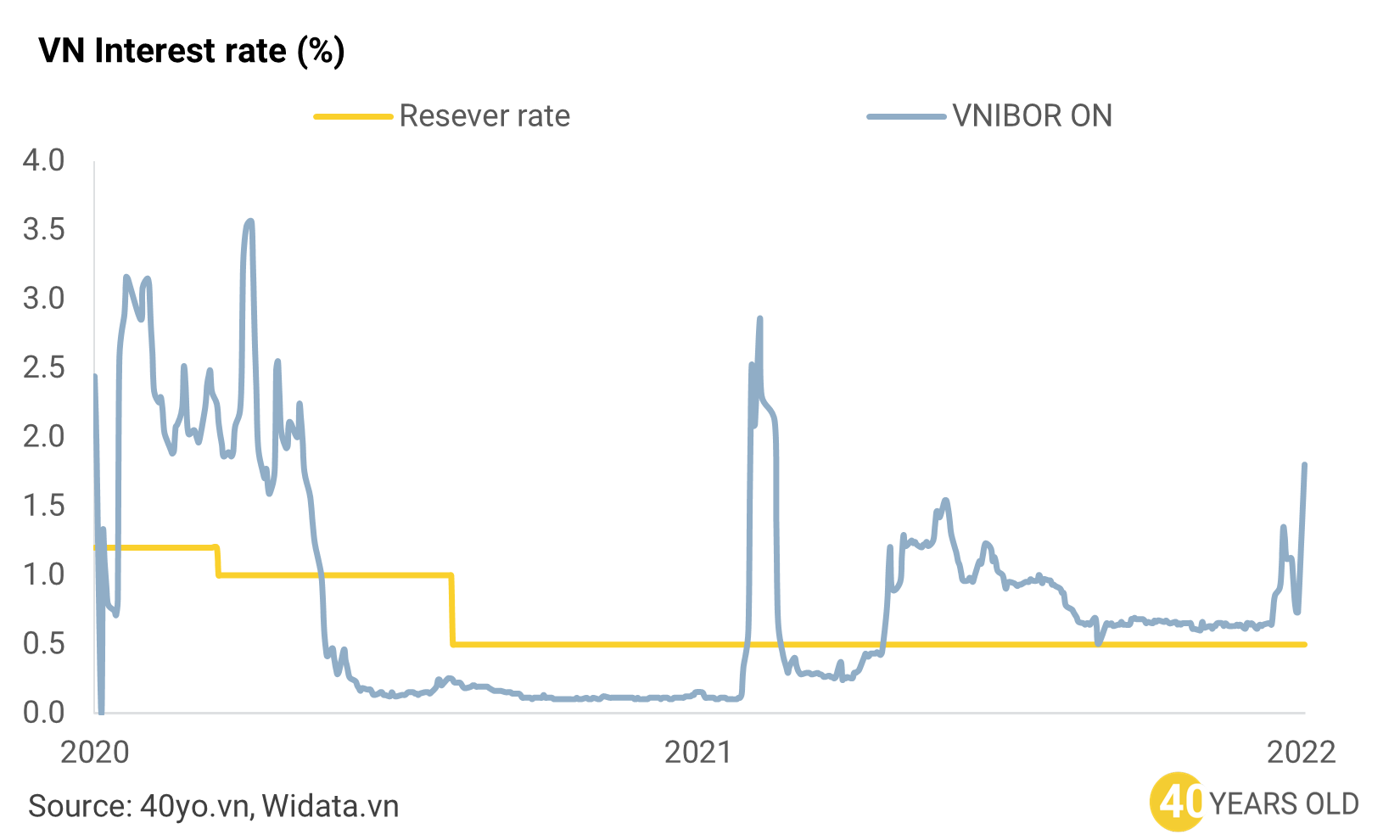

Sau khi tạo ra nhu cầu dự trữ của toàn hệ thống bằng cách kiểm soát tổng lượng dự trữ ở một mức khan hiếm, NHTW cần tạo ra một cơ chế để khuyến khích các NHTM cho nhau vay lượng trữ dữ này. Họ làm điều này với công cụ Lãi suất tiền gửi dự trữ (Interest on Reserves) bằng cách đặt một mức lãi suất cho tiền dự trữ rất thấp (ví dụ ở Việt Nam chỉ là 0.5%), hoặc thậm chí là không trả lãi cho phần dự trữ này (như Trung Quốc, chỉ trả lãi cho dự trữ vượt mức).

Hãy hình dung: Nếu NHTW trả lãi suất cho tiền dự trữ là 4%, các NHTM sẽ chẳng dại gì đi cho ngân hàng khác vay với lãi suất 4.1% để phải gánh thêm rủi ro đối tác. Họ sẽ cứ để tiền nằm im tại NHTW cho an toàn. Nhưng nếu NHTW chỉ trả 0.5%, thì các NHTM sẽ phải tìm mọi cách tối ưu hóa nguồn vốn. Họ sẽ cố gắng duy trì số dư dự trữ ở mức thấp nhất có thể (đủ để đáp ứng quy định) và mang lượng dự trữ dư thừa ra thị trường liên ngân hàng để cho vay kiếm lời.

Lãi suất dự trữ (hoặc lãi suất dự trữ vượt mức) lúc này đóng vai trò là sàn cứng cho thị trường, vì không ngân hàng nào lại đi cho ngân hàng khác vay với lãi suất thấp hơn mức lãi suất an toàn tuyệt đối mà họ nhận được từ NHTW.

Nếu nhìn vào dữ liệu giai đoạn cuối 2020 - đầu 2021, chúng ta thấy hiện tượng VNIBOR rơi về 0.1%, thấp hơn mức lãi suất dự trữ 0.5%. Điều này do mức 0.5% chỉ áp dụng cho phần dự trữ bắt buộc. Với phần dự trữ vượt mức – tức là lượng tiền thừa ra mà các ngân hàng muốn đem đi cho vay – NHNN trả lãi suất là 0% trong giai đoạn đó. Chính vì lãi suất cho phần tiền thừa là 0%, nên các ngân hàng sẵn sàng cho vay trên liên ngân hàng với giá 0.1% để kiếm chút ít còn hơn không.

Bước 3: Neo lãi suất

Sau khi giữ một lượng dự trữ vừa đủ đáp ứng yêu cầu của NHTW, các NHTM sẽ tìm cách cho vay lượng dự trữ còn lại ở bất kỳ mức nào có lãi suất cao hơn lãi suất dự trữ. Tuy nhiên, có hai vấn đề ở đây:

(1) Vì lượng dự trữ của toàn hệ thống là khan hiếm, khi một ngân hàng này thừa dự trữ đồng nghĩa với ngân hàng khác sẽ thiếu. Do vậy các NHTM thiếu dự trữ sẽ phải cạnh tranh nhau để vay được lượng dự trữ dư thừa của bên cho vay.

(2) Vay trên kênh liên ngân hàng là vay không TSĐB và uy tín của mỗi ngân hàng là khác nhau, do vậy bênh cho vay có quyền lựa chọn bên vay, đàm phái lãi suất hoặc thậm chí là chấp nhận không cho vay nếu nhận thấy có quá nhiều rủi ro.

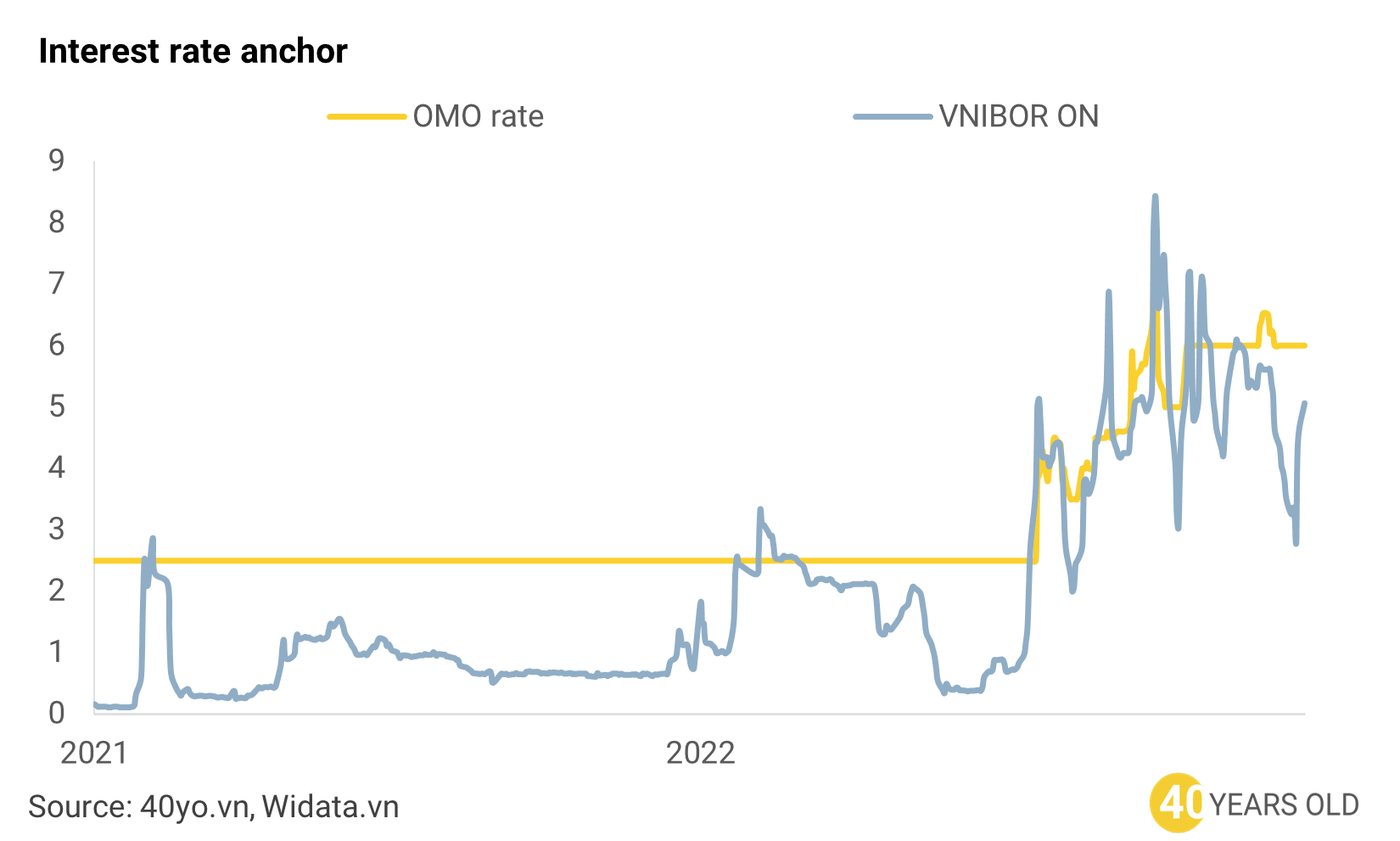

Chính vì lý do này, lãi suất liên ngân hàng có thể biến động rất mạnh, đặc biệt ở những kỳ hạn ngắn như là qua đêm. Để ổn định mức lãi suất này, NHTW cần thêm một công cụ nữa để leo mức lãi suất liên ngân hàng không tăng quá mạnh. Và lãi suất repo (ở Việt Nam và Trung Quốc gọi là reserver repo, điều này không quan trọng vì tên gọi phụ thuộc vào góc nhìn là người cho vay hoặc người vay) thông qua nghiệp vụ thị trường mở (OMO) giúp cho NHTW thực hiện được vai trò này. Về bản chất đây là lãi suất mà NHTW cho các NHTM vay (kỳ hạn ngắn) có tài sản đảm bảo (giấy tờ có giá) trên kênh OMO. Khi đáo hạn, các NHTM lấy lại GTCG và hoàn trả tiền vay cùng với tiền lãi cho NHTW.

Khi cho sự chênh lệch giữa lãi suất OMO và lãi suất liên ngân hàng, cơ chế Kinh doanh chênh lệch giá (Arbitrage) chính là lực hấp dẫn giữ VNIBOR bám sát Lãi suất OMO:

Nếu Lãi suất Liên ngân hàng > Lãi suất OMO: Các ngân hàng (có Trái phiếu chính phủ - GTCG) sẽ vay tiền từ kênh OMO của NHNN với giá rẻ (ví dụ 4.0%), sau đó mang số tiền này ra thị trường liên ngân hàng cho vay lại với giá cao hơn (ví dụ 5.0%) để ăn chênh lệch. Hành động này làm tăng cung tiền trên liên ngân hàng, kéo VNIBOR giảm xuống về gần mức OMO.

Nếu Lãi suất Liên ngân hàng < Lãi suất OMO: Không ai muốn đi vay OMO với giá cao nếu co thể vay trên thị trường liên ngân hàng với lãi suất thấp hơn. Các ngân hàng sẽ vay lẫn nhau. Nhu cầu vay OMO giảm, NHNN sẽ hút tiền về (khi các khoản OMO cũ đáo hạn), làm tăng sự khan hiếm của dự trữ, từ đó đẩy lãi suất thị trường tăng lên lại.

Đây là cơ chế quan trọng nhất trong chính sách tiền tệ truyền thống. Bằng cách cung cấp lượng OMO một cách thường trực và giữ cho lượng dự trữ ở một mức khan hiếm, NHTW có thể chỉ cần dùng một mình lãi suất OMO để neo lãi suất liên ngân hàng.

Hãy nhìn vào dữ liệu lịch sử để thấy sự vận hành của cơ chế này. Giai đoạn nửa cuối năm 2022, khi VNIBOR tăng vọt từ mức nền thấp lên 4-5%, NHNN đã nâng lãi suất OMO (Reverse repo rate) từ 2.5% lên 4.5%, sau đó là 6.0%. Thị trường ngay lập tức điều chỉnh bám sát theo các mốc này, xác nhận vai trò “mỏ neo” của lãi suất OMO. Đây cũng là cách mà Fed (trước GFC), Trung Quốc và Việt Nam hiện nay vận hành.

Bước 4: Thiết lập trần

Nhưng chuyện gì sẽ xảy ra nếu thị trường hoảng loạn? Nếu các ngân hàng không đủ điều kiện tiếp cận OMO (hết hạn mức, hết giấy tờ có giá) hoặc các ngân hàng thừa tiền không dám cho vay vì sợ rủi ro?. Lượng dự trữ thiếu hụt không được đáp ứng sẽ đẩy lãi suất liên ngân hàng cao vượt ngoài tầm kiểm soát.

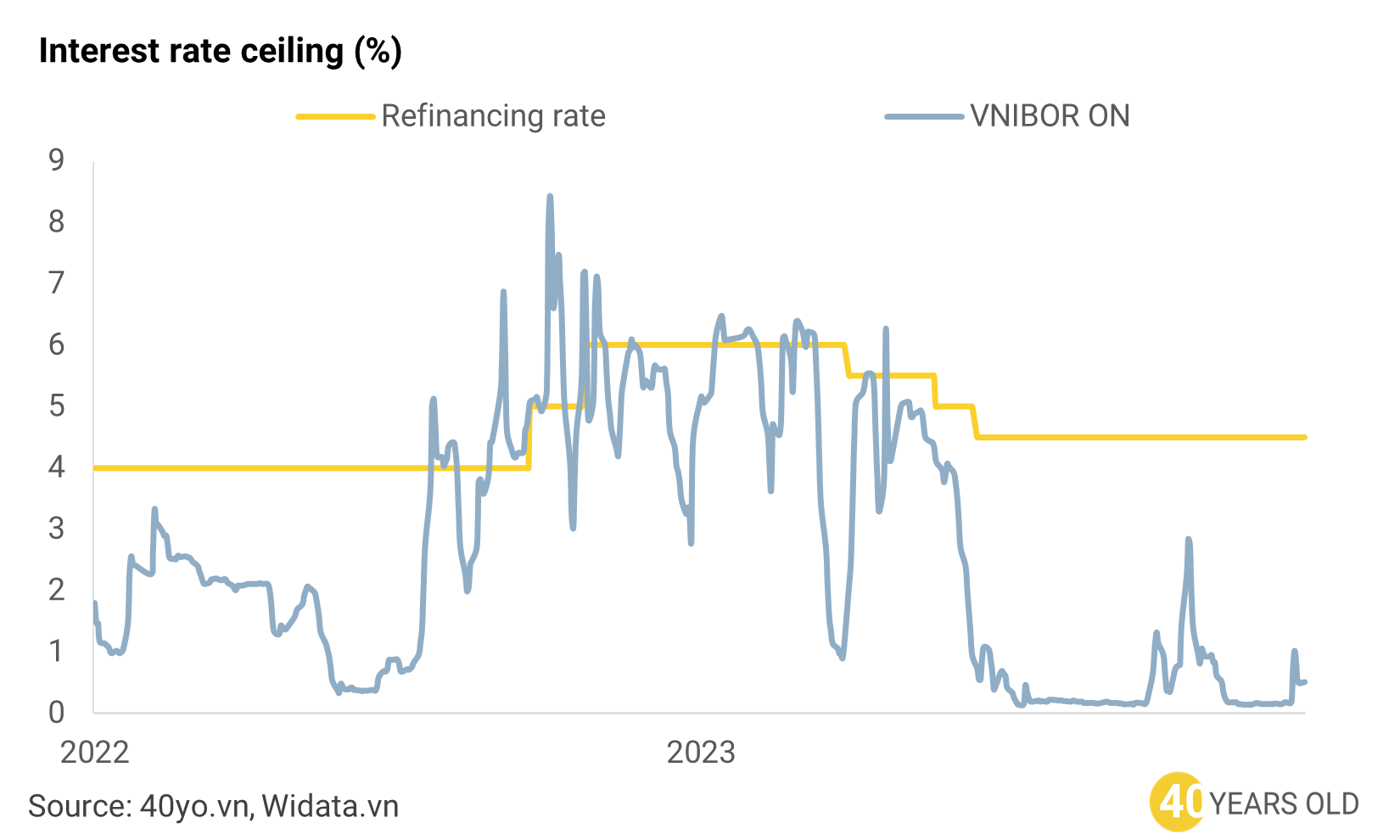

Lúc này, NHTW kích hoạt vai trò Người cho vay cuối cùng thông qua công cụ Tái cấp vốn (ở Mỹ là Lãi suất Chiết khấu - Discount Rate và ở Trung Quốc là SLF - Standing Lending Facility). NHTW cam kết sẽ cho bất kỳ ngân hàng nào vay (miễn là có tài sản đảm bảo đủ tiêu chuẩn) tại một mức lãi suất cố định, gọi là Lãi suất Tái cấp vốn.

Tuy nhiên, NHTW sẽ áp một mức lãi suất cao hơn lãi suất OMO như một mức “phạt” cho các ngân hàng không thể tự cân đối vốn trên thị trường. Lãi suất này đóng vai trò là Trần cứng trong cơ chế hành lang.

Như vậy trong cơ chế điều hành chính sách tiền tệ truyền thống, hành lang lãi suất bao gồm:

Lãi suất mục tiêu (lãi suất liên ngân hàng) sẽ có sự biến động mạnh do lượng dự trữ được NHTM kiểm soát ở mức khan hiếm.

Lãi suất dự trữ (hoặc dự trữ vượt mức) đóng vai trò là sàn lãi suất, và NHTW trả một mức lãi rất thấp để khuyến khích các NHTM cho nhau vay.

Lãi suất Repo (NHTW cho vay bằng GTCG) đóng vai trò quan trọng nhất trong cơ chế hành lang này, giúp neo lãi suất liên ngân hàng không vượt ra xa nó nhờ nghiệp vụ abitrage lãi suất của các NHTM.

Lãi suất tái cấp vốn đóng vai trò là trần cứng khi NHTW đóng vai trò là người cho vay cuối cùng và áp dụng một mức phạt cho các NHTM không đủ điều kiện tiếp cận kênh Repo trên OMO.

3. Hành lang đứt gãy

Lý thuyết hành lang lãi suất nghe có vẻ hoàn hảo và vững chãi như một pháo đài. Tuy nhiên, thị trường tài chính không phải là những đường kẻ thẳng tắp trên giấy. Có những thời điểm, hành lang này bị “Gãy”. Diễn biến trong các tháng gần đây là minh chứng rõ nét nhất cho điều này:

Lãi suất Tái cấp vốn (trần): 4.5%.

Lãi suất OMO (mỏ neo): 4.0%.

Lãi suất Liên ngân hàng: Có những thời điểm VNIBOR vọt lên trên mức 6%.

VNIBOR có những thời điểm đã cao hơn Lãi suất Tái cấp vốn tới 200 điểm cơ bản. Về lý thuyết, không ngân hàng nào lại đi vay trên thị trường với lãi suất 6% nếu họ có thể vay từ NHNN với lãi suất 4%. Tại sao trần lãi suất lại bị xuyên thủng một cách thô bạo như vậy?

Câu trả lời nằm ở hai nguyên nhân, phơi bày bản chất thật sự của thanh khoản hệ thống:

(1) Sự cạn kiệt tài sản đảm bảo

Để vay được từ NHNN, dù là qua kênh OMO hay Tái cấp vốn, điều kiện tiên quyết không phải là bạn khát tiền bao nhiêu, mà là bạn có bao nhiêu GTCG đủ tiêu chuẩn (chủ yếu là Trái phiếu Chính phủ) để cầm cố.

Trong những thời điểm lãi suất liên ngân hàng tăng mạnh, đây là hiện tượng do một nhóm các ngân hàng thương mại (chủ yếu là nhóm quy mô vừa và nhỏ) rơi vào tình trạng “cạn kho” trái phiếu. Họ đã mang hết trái phiếu đi cầm cố trong các đợt căng thẳng trước đó hoặc đã bán bớt để cơ cấu danh mục. Khi không còn tài sản đảm bảo, cánh cửa “Người cho vay cuối cùng” của NHNN đóng sập lại trước mặt họ. Lúc này, họ buộc phải quay sang thị trường liên ngân hàng, chấp nhận vay tín chấp với bất cứ mức lãi suất nào để bù đắp thanh khoản thiếu hụt.

(2) Sự phân mảnh của thị trường

Thị trường liên ngân hàng Việt Nam không phải là một bể nước thông nhau hoàn hảo. Nó bị chia cắt sâu sắc giữa nhóm Big 4 (thừa thanh khoản, nhiều GTCG) và nhóm NHTM nhỏ.

Nhóm Big 4 có thể dễ dàng tiếp cận các kênh cung cấp thanh khoản của NHTW (vì họ có trái phiếu). Về lý thuyết, họ nên vay 4.5% rồi cho nhóm ngân hàng nhỏ vay lại 6.9% để ăn chênh lệch. Nhưng thực tế, họ đã hạn chế làm vậy vì rủi ro đối tác. Dù lãi suất cao, nhưng nếu ngân hàng đi vay quá yếu kém, rủi ro mất vốn là hiện hữu. Hoặc đơn giản là các ngân hàng lớn đã cấp hết hạn mức tín dụng (credit line) cho các ngân hàng nhỏ.

Tóm lại, khi hành lang lãi suất bị “gãy” (VNIBOR vượt trần), đó không phải là dấu hiệu cho thấy toàn bộ hệ thống thiếu thanh khoản do:

(1) NHTW luôn sẵn sàng bơm tiền để giữ lãi suất mục tiêu.

(2) Các NHTM lớn luôn có khả năng tiếp cận nguồn tiền này để kinh doanh chênh lệch giá.

Nhưng quyết định này phụ thuộc vào đánh giá rủi ro của họ. Hay nói cách khác, khi hành lang lãi suất gãy, đó là sự thiếu hụt niềm tin và sự đứt gãy trong dòng chảy vốn giữa các tầng lớp ngân hàng, chứ không phải sự thiếu hụt tiền của toàn hệ thống.

Trong cơ chế điều hành tiền tệ truyền thống mà Việt Nam và Trung Quốc đang áp dụng, NHTW mất rất ít chi phí để duy trì chính sách (do trả lãi cho dự trữ rất thấp). Tuy nhiên, kể từ sau Khủng hoảng tài chính 2008 (GFC), thế giới đã chứng kiến sự ra đời của một cơ chế hoàn toàn khác ở Mỹ và Châu Âu. Hệ quả của các gói QE khổng lồ đã khiến lượng dự trữ tại các NHTM tăng vọt, chuyển hệ thống từ trạng thái “khan hiếm” sang “dư thừa”.

Làm thế nào Fed có thể nâng lãi suất khi tiền dự trữ đang “ngập lụt” khắp nơi và không ai cần vay ai? Câu trả lời sẽ đưa chúng ta đến với một kỷ nguyên mới của điều hành tiền tệ: Chế độ dự trữ dư thừa. Chúng ta sẽ cùng đi chi tiết nó trong bài viết tiếp theo.

Cám ơn Bạn đã cho hiểu bức tranh đầy đủ về hành lang lãi suất

Phải chăng việc các NHTM quy mô nhỏ cạn kiệt tài sản đảm bảo chính là nguyên nhân phải tăng ls huy động tiền gửi của dân có thể mua các GTCG để mang đi cầm cố nhằm tìm kiếm dự trữ ạ?