Khoảng cách giữa đúng và sai trên thị trường chứng khoán luôn là rất mong manh và điều đó có thể làm cảm xúc của chúng ta thay đổi 1 cách nhanh chóng. Sự kiện “Ngày độc lập” của Trump khiến thị trường chứng khoán toàn cầu đi xuống đáy của “tận cùng sợ hãi”, nhưng không lâu sau đó, cảm xúc “tham lam” lại chiếm xu thế chủ đạo. Trong 1 tháng qua, thị trường chứng khoán toàn câu ghi nhận một diễn biến tích cực với sắc xanh lan toả. Đối với thị trường Việt Nam, trái ngược với mức giảm mạnh nhất sau ngày 2/4, Vnindex ghi nhận là thị trường chứng khoán tăng mạnh nhất trong vòng 1 tháng qua.

World

Thị trường chứng khoán thường đi trước nền kinh tế, nhưng đó là câu chuyện của trung dài hạn. Trong ngắn hạn, chính xác thì thị trường có xu hướng phản ứng “thái quá” với những thông tin về kinh tế. Những diễn biến hiện tại của thị trường không đồng nghĩa với việc chúng ta đang trong một bối cảnh kinh tế rõ ràng và lạc quan. Chỉ số Economic Policy Uncertainty Index, đo lường sự không chắc chắn về chính sách kinh tế của Mỹ dựa trên các tin tức hàng ngày đang ở mức cao nhất lịch sử khi những thông tin “bất ngờ” về chính sách thuế quan của Mỹ đã không còn “bất ngờ”.

Trong báo cáo tháng 4, chúng tôi đã nhận thấy sự yếu đi của nền kinh tế Mỹ thông qua một số chỉ số leading như tâm lý người tiêu dùng hay khảo sát PMI của ISM. Mặc dù việc trì hoãn thuế đối ứng đã tạo nên sự phục hồi nhẹ trong niềm tin tiêu dùng của Mỹ, song chúng tôi cho rằng điều này là chưa đủ. Chúng tôi cho rằng những chính sách “quyết liệt nhiều hơn mức cần thiết” của Donald Trump là một phép thử “quá liều” cho nền kinh tế Mỹ vốn đang nhạy cảm ở thời điểm hiện tại. Gần 2/3 thời gian trôi qua và chỉ duy nhất Anh trong số gần 100 đối tác thương mại là đạt được thỏa thuận thương mại với Mỹ. Tất nhiên quãng thời gian còn lại là không đủ để Mỹ đạt thỏa thuận với những nền kinh tế còn lại, nhưng đây không phải là điều quan trọng. Quan trọng là dù kịch bản nào xảy ra, thế giới hiểu rằng Trump có thể “quay xe” bất cứ lúc nào. Sự không chắc chắn về triển vọng kinh tế sẽ làm suy giảm đáng kể nhu cầu đầu tư và kinh doanh tại Mỹ, trước khi những tác động tích cực mà chính sách thuế quan của Mỹ có thể đem lại.

Trong số “3 trụ cột” cho kinh tế Mỹ bao gồm sản xuất, tiêu dùng và thị trường lao động thì thị trường lao động vẫn đang là thành trì cuối cùng để những người lạc quan có thể base vào 1 kịch bản là nền kinh tế Mỹ vẫn ổn. Chúng tôi cho rằng thành trì này đang có những dấu hiệu lung lay khi số đơn trợ cấp thất nghiệp cũ (thất nghiệp đã được trợ cấp ít nhất 1 lần) đang ở mức cao nhất kể từ cuối năm 2021 hay việc làm trong lĩnh vực dịch vụ đang có sự thu hẹp đáng kể theo khảo sát của ISM.

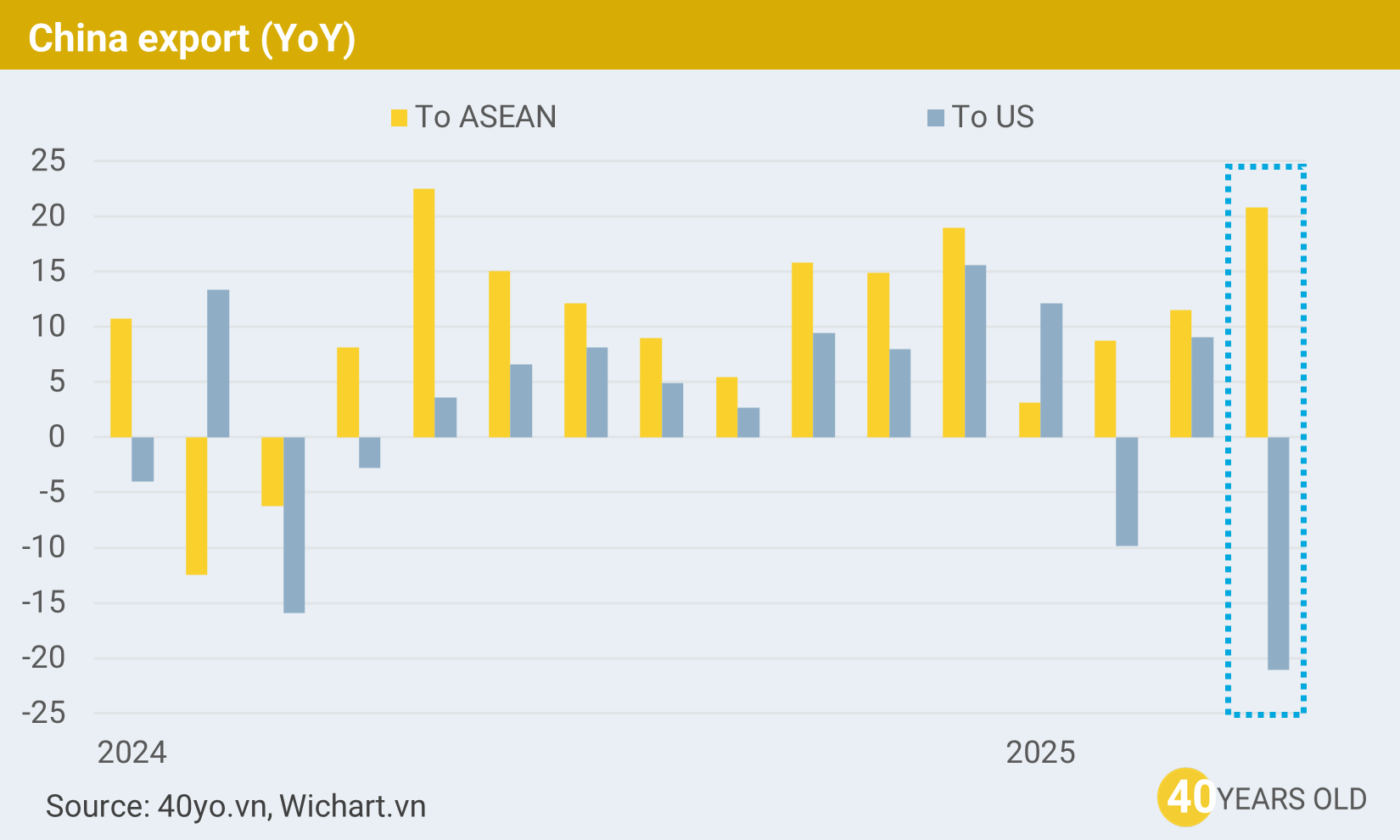

Đối với kinh tế Trung Quốc, dữ liệu thương mại trong tháng 4 cho thấy tác động từ thuế quan là rất rõ ràng với mức xuất khẩu sang Mỹ giảm 21% trong tháng và giải pháp của Trung Quốc tương tự như những gì đã diễn ra trong trade war 1, đó là chuyển dịch hàng hoá sang thị trường trung gian ĐNA. Hoạt động sản xuất cho thấy sự thu hẹp nhẹ với chỉ số PMI giảm về 49 điểm và lượng đơn hàng mới cũng ở mức thấp.

Việt Nam

Không có gì ngạc nhiên khi đầu tư công đang là một trong những mũi nhọn quan trọng nhất để thúc đẩy tăng trưởng kinh tế đạt được mức mục tiêu 8% trong năm nay. Theo thông tin từ Bộ tài chính, tính đến cuối tháng 5 cả nước giải ngân được gần 200 nghìn tỷ đồng đầu tư công nguồn NSNN, so với mức hơn 131 nghìn tỷ đồng trong 4 tháng đầu năm. Điều này có nghĩa là tính một cách đơn giản, riêng tháng 5 nguồn giải ngân vốn đầu tư công đã lớn hơn gấp đôi so với mức bình quân của các tháng trước.

Dữ liệu kinh tế vĩ mô tính đến tháng 4 cho thấy chính sách thuế quan đã có 1 số tác động ban đầu đến kinh tế Việt Nam, đặc biệt là những khu vực kinh tế có các thành tố bên ngoài như (1) vốn FDI trong tháng 4 giảm hơn 6% so với cùng kỳ năm trước, (2) lượng khách quốc tế đến Việt Nam trong tháng 4 chỉ tăng nhẹ 6,3% so với cùng kỳ, giảm mạnh so với mức tăng trên 20% của các tháng trước và (3) sự yếu đi rõ nét của chỉ số PMI sản xuất khi liên tục nằm dưới mức 50.

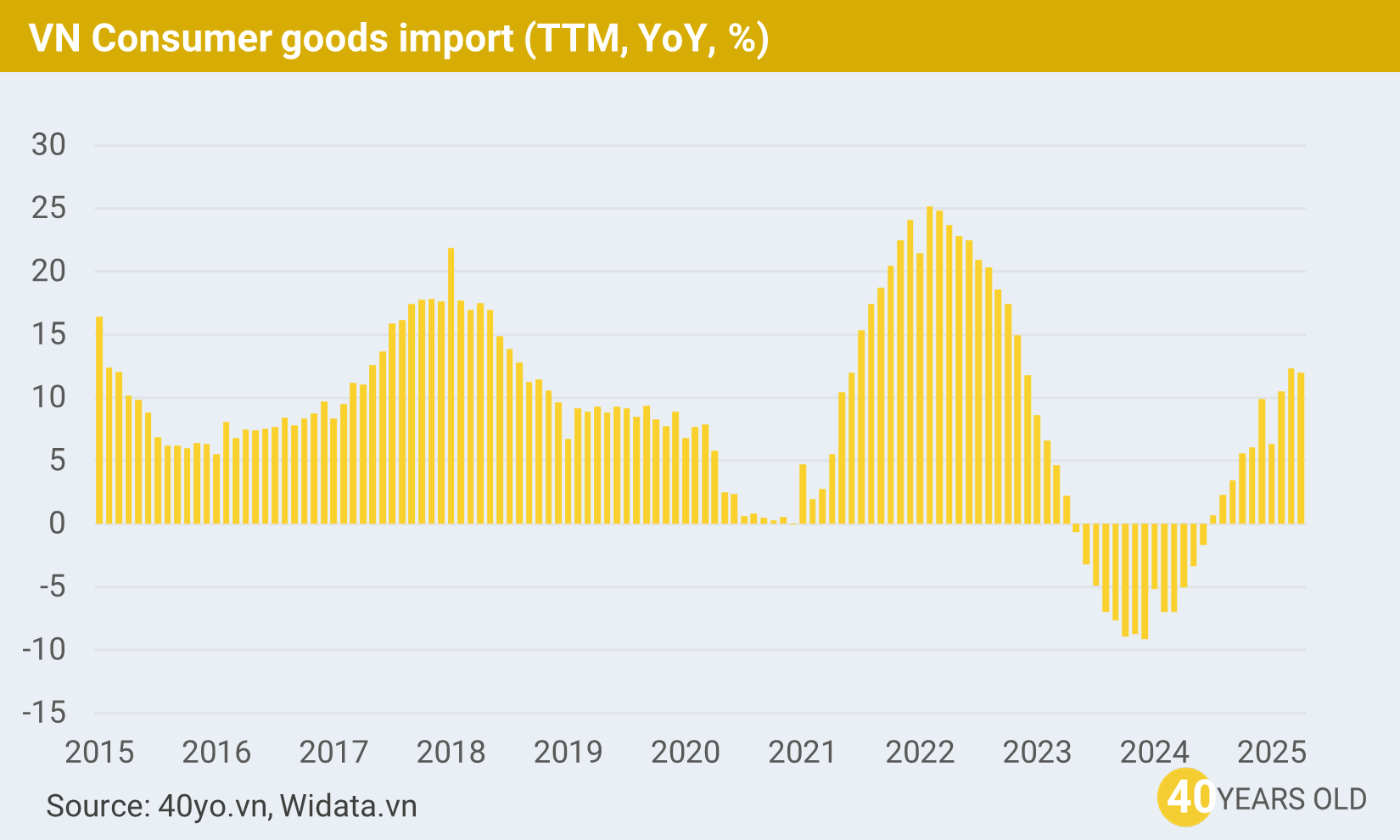

Ở chiều ngược bán, tiêu dùng trong nước nổi lên như một điểm sáng với mức ấn tượng hai chữ số, cho thấy tâm lý lạc quan của người tiêu dùng trong nước. Một chỉ số yêu thích của chúng tôi là nhập khẩu hàng tiêu dùng cho thấy chu kỳ tiêu dùng trong nước vẫn đang được mở rộng kể từ khi tạo đáy vào đầu năm 2024. So sánh với 2 chu kỳ tiêu dùng gần đây nhất (2016 - 2020) và (2020 - 2024), chúng tôi cho rằng sự mở rộng của tiêu dùng trong nước có thể kéo dài thêm khoảng 6 tháng nữa, bất kể hoạt động sản xuất có được mở rộng hay không.

Chính sách tiền tệ trong 6 tháng cuối năm trở nên khó đoán hơn khi Fed vẫn giữ lập trường trước lo ngại lạm phát quay trở lại sau tác động của thuế quan và thị trường lao động vẫn đang được Fed đánh giá là ổn định. Một kịch bản được nhắc đến nhiều trong năm nay là stagfation - sự kết hợp giữa tăng trưởng kinh tế thấp và lạm phát cao là một kịch bản mà chúng tôi cho rằng hoàn toàn có cơ sở, và điều này càng làm khó các quyết định của Fed. Nhìn chung, thị trường vẫn đang kỳ vọng fed sẽ có ít nhất 2 lần hạ lãi suất trong năm nay, tương đương với 0,5%. Và với kịch bản này xảy ra, chúng tôi cũng cho rằng đây cũng là mức giảm cơ sở của lãi suất điều hành Việt Nam trong 6 tháng cuối năm.

Market

Xét trên góc nhìn dòng tiền, 2 yếu tố tạo nên mức tăng ấn tượng gần 9% chỉ trong vòng 1 tháng là nhờ (1) sự đóng góp của nhà đầu tư nhỏ lẻ, thể qua giá trị lệnh đặt mua bình quân 10 phiên giảm về mức khoảng 4 nghìn cổ phiếu/phiên (số lượng cổ phiếu/lệnh càng thấp thì sự tham gia của nhà đầu tư nhỏ lẻ càng rõ ràng) và (2) sự quay trở lại của nhà đầu tư nước ngoài với giá trị mua lần đầu tiên đạt mức dương (gần 1000 tỷ trên HSX) sau nhiều tháng.

Một điều đáng lưu ý tâm lý hưng phấn của thị trường được thể hiện rõ nét qua tỷ lệ khớp lệnh bình quân trên HSX trong 10 ngày gần nhất đã tăng lên mức gần 50% (có nghĩ là cứ 100 cổ phiếu đặt mua sẽ có 50 cổ phiếu được khớp). Con số này tương đương với giai đoạn 2017 hay cuối 2021, nhưng vẫn thấp hơn so với mức đỉnh gần 60% đầu năm 2018. Đây là một yếu tố mà chúng tôi cho rằng cần lưu ý trong thời gian tới.

Trong vòng 1 tháng qua, đà tăng là tương đối đồng đều từ các nhóm cổ phiếu vốn hoá lớn cho đến các cổ phiếu vừa và nhỏ. Tuy nhiên tính từ đầu năm, hiệu suất của nhóm VN30 vẫn vượt trội hơn cả, tương tự với những gì đã diễn ra trong năm 2024. Điều này tạo cảm giác rằng thị trường đang có một đà tăng “giả” và việc lựa chọn “kéo” điểm số tập trung vào một nhóm cổ phiếu là không bền vững (tiêu biểu như nhóm cổ phiếu Vingroup). Góc nhìn của chúng tôi điều này là hoàn toàn hợp lý khi định giá của nhóm VN30 nói chung vẫn đang ở khu vực cận kề với phân vị thứ 5, tức chỉ có 5% lịch sử định giá của nhóm VN30 thấp hơn mức hiện tại. Ngược lại, nhóm VNMID và VNSML đại diện cho nhóm vốn hoá vừa và nhỏ được đánh giá là đang giao dịch ở vùng định giá hợp lý, dù triển vọng tăng trưởng có sự tích cực hơn trên cơ sở so sánh với cùng kỳ.

Sự đồng thuận về định giá và diễn biến giá không phải lúc nào cũng theo sát nhau. Trong 1 tháng qua, dòng tiền hướng nhiều hơn đến nhóm cổ phiếu phi ngân hàng (+13,3%) thay vì nhóm Ngân hàng (+5,2%) trong khi mức định giá của nhóm Ngân hàng có vẻ hấp dẫn hơn (8,9 lần so với 18,1 lần), cho thấy thị trường đang không đánh giá cao tiềm năng tăng trưởng của nhóm ngân hàng trong thời gian tới (điều này trái ngược với con số tăng trưởng lợi nhuận 12 tháng tới được chúng tôi tính toán từ dữ liệu báo cáo phân tích của các doanh nghiệp).

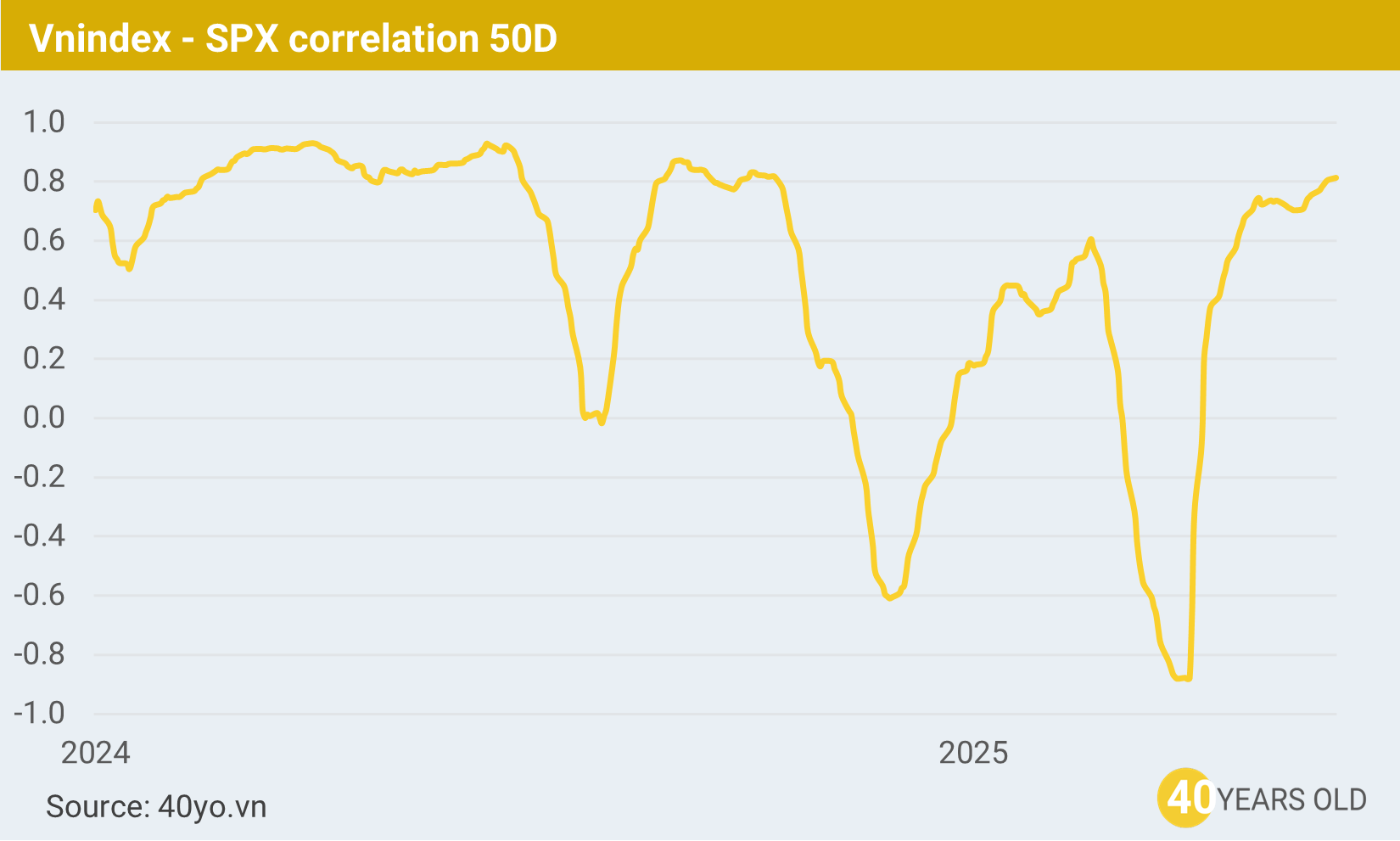

Diễn biến hồi phục ấn tượng của nhóm cổ phiếu công nghệ đưa thị trường chứng khoán Mỹ gần quay trở lại mức đỉnh, điều này đồng nghĩa với diễn biến tương tự trong chỉ số định giá của SPX. Đáng lưu ý, mối tương quan của chứng khoán Việt Nam và SPX đang ngày càng trở nên rõ nét kể từ thời điểm trump áp thuế đối ứng. Chỉ số tương quan trong 50 ngày giữa Vnindex và SPX quay trở lại mức cao nhất kể từ tháng 10 năm ngoái. Điều này hàm ý Vnindex có thể nhạy hơn với SPX trước những biến động trong thời gian tới.

Ourlook

Nhìn chung, chúng tôi đánh giá rủi ro suy thoái kinh tế Mỹ đang tiếp tục gia tăng so với thời điểm chúng tôi viết báo cáo này cách đây 1 tháng. Thành thực mà nói, yếu tố định tính mách bảo chúng tôi rằng khả năng suy thoái kinh tế Mỹ đang cao con số mà chúng tôi đo lường được. Tuy nhiên, trong đầu tư chúng tôi dựa vào định lượng chứ không dựa vào định tính. Tất nhiên, mức rủi ro hiện tại chưa đủ lớn để chúng tôi đứng ngoài hoàn toàn “cuộc chơi”. Thậm chí, nếu kịch bản suy thoái kinh tế Mỹ xảy ra chúng tôi cũng chưa chắc chắn rằng nó sẽ tác động đến thị trường như những gì đã diễn ra trong các lần suy thoái trước đây, bao gồm cả giai đoạn “suy thoái kỹ thuật” năm 2022. Với mức định giá của thị trường ở thời điểm hiện tại, chúng tôi sẽ không ngạc nhiên nếu thị trường kéo dài mạch tăng lên một mức cao hơn.

Trong 5 tháng đầu năm, hiệu suất đầu tư bình quân các tài khoản khách hàng của 40 Years Old đạt 45,7%, vượt trội so với mức 5,9% của thị trường (đã bao gồm cổ tức). Nếu bạn quan tâm đến dịch vụ Uỷ thác đầu tư của chúng tôi, vui lòng xem thêm ở đường link bên dưới.

Tìm hiểu về dịch vụ Uỷ thác đầu tư dành cho nhà đầu tư cá nhân của chúng tôi