Tại sao đưa sản xuất trở lại Mỹ là một ý tưởng tồi?

Trong lần trở lại vai trò là người lãnh đạo nước Mỹ, Donald Trump thường xuyên nhấn mạnh một mục tiêu đầy tham vọng: đưa hoạt động sản xuất công nghiệp quay trở lại nước Mỹ. Thông điệp này đi kèm với các chính sách thuế quan cứng rắn nhắm vào các quốc gia có thặng dư thương mại lớn với Mỹ như Trung Quốc, nhằm chuyển dịch cuỗi cung ứng sản xuất trở lại Mỹ để hưởng mức thuế zero.

Mặc dù điều này trở thành một phần cốt lõi trong thương hiệu chính trị của ông, song đây dường như là phong cách “nói một đằng, làm một nẻo” quen thuộc của Trump. Phân tích sâu hơn về các yếu tố kinh tế cốt lõi cho thấy rằng, việc theo đuổi mục tiêu đưa sản xuất quy mô lớn về lại Mỹ không chỉ cực kỳ khó khăn mà còn có thể là một "ý tưởng tồi" về mặt kinh tế, đi ngược lại các nguyên tắc về lợi thế so sánh và tối ưu hóa nguồn lực.

Đơn giản là nước Mỹ không đủ lao động

Một trong những trở ngại lớn nhất và cơ bản nhất cho việc đưa sản xuất hàng loạt trở lại Mỹ chính là vấn đề nguồn nhân lực.

Tổng lực lượng lao động của Mỹ hiện nay dao động quanh mốc 160 triệu người. Đây là một con số khổng lồ, nhưng cơ cấu việc làm đã thay đổi mạnh mẽ trong nhiều thập kỷ qua. Hiện tại, số lao động làm việc trực tiếp trong lĩnh vực sản xuất chế tạo chỉ chiếm một phần nhỏ, khoảng gần 13 triệu người (theo dữ liệu Nonfarm Payrolls gần đây). Phần lớn lực lượng lao động Mỹ đang làm việc trong các ngành dịch vụ, từ tài chính, công nghệ, y tế, giáo dục đến bán lẻ và du lịch.

Trong khi đó, ước tính các doanh nghiệp Mỹ đang sử dụng một lực lượng lao động sản xuất khổng lồ ở bên ngoài biên giới nước này. Con số này được cho là vào khoảng 10-12 triệu người, bao gồm cả lao động làm việc trực tiếp tại các chi nhánh, công ty con của Mỹ ở nước ngoài, lẫn lao động tại các công ty đối tác trong chuỗi cung ứng toàn cầu phục vụ cho các tập đoàn Mỹ. Đây là những công việc sản xuất đã được chuyển ra nước ngoài trong nhiều thập kỷ qua để tận dụng các lợi thế về chi phí.

Điều này có nghĩa là gì? Nếu giấc mơ đưa toàn bộ hoặc phần lớn hoạt động sản xuất này quay trở lại Mỹ thành hiện thực, nước Mỹ sẽ cần phải tìm thêm khoảng 10-12 triệu lao động sẵn sàng làm việc trong các nhà máy. Với lực lượng lao động sản xuất hiện có chỉ gần 13 triệu, rõ ràng không thể đáp ứng được nhu cầu này. Nguồn cung lao động duy nhất có thể bù đắp chính là lực lượng lao động đang làm việc trong các ngành dịch vụ.

Việc dịch chuyển hàng triệu lao động từ lĩnh vực dịch vụ sang sản xuất không phải là một bài toán đơn giản. Nó đối mặt với hàng loạt thách thức:

Kỹ năng không tương thích: Lao động dịch vụ thường có kỹ năng, kinh nghiệm và trình độ đào tạo khác biệt so với yêu cầu của công việc sản xuất hiện đại (vận hành máy móc, kiểm soát chất lượng, tự động hóa...). Không dễ dàng để đưa một giao viên hay bác sĩ ngồi trên một bàn máy may, việc đào tạo lại hàng triệu người sẽ tốn kém và mất thời gian.

Mức lương kỳ vọng: Nhiều công việc dịch vụ, đặc biệt trong các ngành công nghệ, tài chính, có mức lương và phúc lợi cao hơn so với các công việc sản xuất truyền thống. Việc thu hút lao động dịch vụ chuyển sang sản xuất đòi hỏi một mức lương cạnh tranh, điều này lại làm tăng chi phí sản xuất tại Mỹ.

Địa lý và sở thích: Các trung tâm dịch vụ và sản xuất thường không trùng khớp về mặt địa lý. Việc di chuyển chỗ ở và thay đổi môi trường làm việc là một rào cản lớn. Hơn nữa, nhiều người lao động có thể đơn giản là không muốn làm việc trong môi trường nhà máy.

Do đó, về mặt lý thuyết, Mỹ không có đủ lao động sẵn có và phù hợp để thay thế cho lực lượng lao động sản xuất khổng lồ đang làm việc cho các công ty Mỹ ở nước ngoài. Bất kỳ nỗ lực ép buộc nào nhằm tái công nghiệp hóa quy mô lớn đều sẽ vấp phải bức tường thiếu hụt lao động trầm trọng.

Thị trường lao động Mỹ đang rất lành mạnh

Luận điểm kêu gọi đưa sản xuất về nước thường ẩn chứa giả định rằng nước Mỹ đang đối mặt với tình trạng thất nghiệp tràn lan trong ngành sản xuất, và việc hồi hương các nhà máy sẽ giải quyết vấn đề này. Tuy nhiên, dữ liệu thực tế lại cho thấy một bức tranh hoàn toàn khác.

Thị trường lao động Mỹ trong những năm gần đây, đặc biệt là giai đoạn trước và sau những biến động do đại dịch, đã thể hiện một sức khỏe đáng kinh ngạc. Tỷ lệ thất nghiệp chung (U3) liên tục duy trì ở mức rất thấp. Các số liệu gần đây cho thấy tỷ lệ này dao động quanh mức 3.5% đến 4.2%, những con số gần với mức thấp kỷ lục trong vòng hơn 50 năm, tương đương với giai đoạn cuối những năm 1960, đầu 1970.

Điều này cho thấy thị trường lao động Mỹ đang hoạt động gần mức toàn dụng lao động. Không có một đội quân thất nghiệp đông đảo đang chờ đợi để lấp đầy các vị trí việc làm trong các nhà máy giả định được hồi hương. Hầu hết những người muốn làm việc và có khả năng làm việc đều đã có việc làm. Nếu lực lượng lao động không có “bệnh”, thì không có vấn đề gì để cần “chữa” nó.

Đi ngược lại nguyên tắc tối ưu hóa nguồn lực

Lý do cơ bản nhất khiến việc đưa sản xuất hàng loạt trở lại Mỹ trở thành một ý tưởng "tồi" nằm ở chỗ nó đi ngược lại nguyên tắc kinh tế nền tảng về lợi thế so sánh và tối ưu hóa nguồn lực toàn cầu. Các doanh nghiệp Mỹ không chuyển sản xuất ra nước ngoài một cách ngẫu nhiên; họ làm vậy vì những lý do kinh tế hết sức thuyết phục.

Lợi thế về chi phí: Đây là yếu tố rõ ràng nhất. Chi phí sản xuất ở nhiều quốc gia khác, đặc biệt là các nước đang phát triển ở châu Á và Mỹ Latinh, thấp hơn đáng kể so với ở Mỹ.

Chi phí lao động: Dữ liệu so sánh quốc tế cho thấy sự chênh lệch khổng lồ. Mức lương tháng trung bình ở Mỹ (ví dụ, khoảng 6,300 USD gần đây) cao gấp nhiều lần so với ở Mexico (khoảng 850 USD), Trung Quốc (khoảng 1,200 USD), hay Việt Nam (khoảng 350 USD). Ngay cả ở các nước châu Âu phát triển, mức lương cũng thường thấp hơn Mỹ. Bên cạnh đó, số giờ làm việc hàng tuần ở nhiều quốc gia cũng có thể cao hơn, góp phần giảm chi phí trên mỗi đơn vị sản phẩm.

Chi phí khác: Ngoài lao động, các chi phí khác như chi phí đất đai, xây dựng nhà xưởng, năng lượng, và đặc biệt là chi phí tuân thủ các quy định về môi trường thường thấp hơn ở nhiều quốc gia khác so với Mỹ. Việc phải đáp ứng các tiêu chuẩn môi trường nghiêm ngặt tại Mỹ làm tăng đáng kể chi phí sản xuất. Việc bỏ qua những lợi thế chi phí này và buộc sản xuất phải quay về Mỹ đồng nghĩa với việc chấp nhận một mặt bằng chi phí cao hơn nhiều, làm giảm khả năng cạnh tranh của hàng hóa Mỹ.

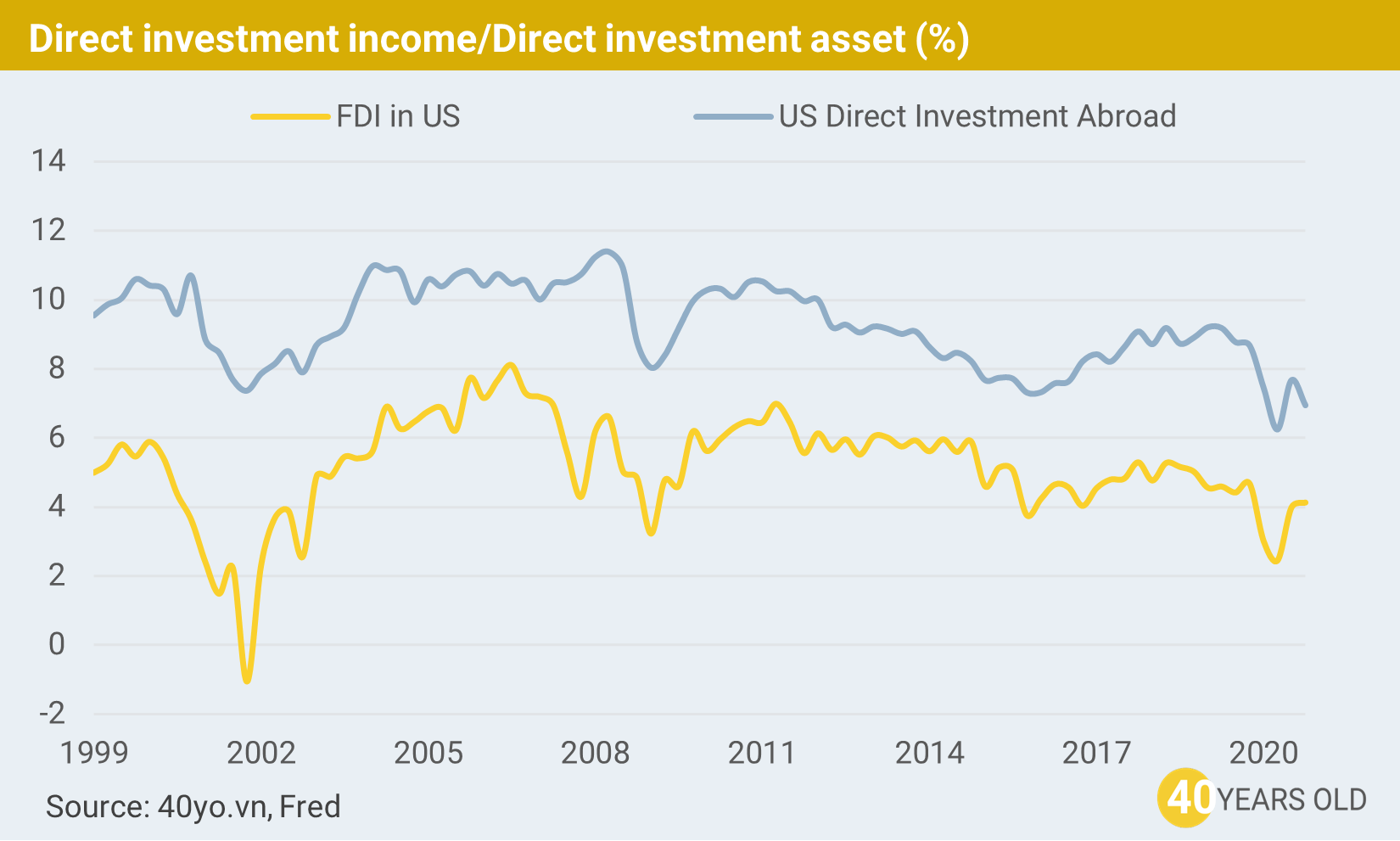

Hiệu quả dầu tư vốn: Không chỉ hưởng lợi từ chi phí thấp, các khoản đầu tư trực tiếp (FDI) của Mỹ ra nước ngoài còn cho thấy hiệu quả sinh lời vượt trội. Dữ liệu về tỷ suất lợi nhuận trên tài sản FDI cho thấy, trong suốt nhiều năm (từ 1999 đến 2024), lợi nhuận mà các công ty Mỹ thu được từ các khoản đầu tư ở nước ngoài luôn cao hơn đáng kể so với lợi nhuận mà các công ty nước ngoài thu được từ FDI tại Mỹ. Ví dụ, trong giai đoạn 2003-2008, lợi nhuận FDI ra nước ngoài của Mỹ thường dao động quanh mức 8-11%, trong khi lợi nhuận FDI vào Mỹ chỉ khoảng 3-4.5%. Gần đây hơn, dù tỷ suất lợi nhuận có giảm, chênh lệch vẫn thường xuyên tồn tại, ví dụ năm 2023, lợi nhuận FDI ra nước ngoài là khoảng 4.5-5% trong khi lợi nhuận FDI vào Mỹ chỉ khoảng 2.7-3%. Điều này cho thấy các doanh nghiệp Mỹ đang phân bổ vốn rất hiệu quả trên phạm vi toàn cầu, tìm kiếm và khai thác các cơ hội đầu tư sinh lời cao ở nước ngoài. Lợi nhuận thu về từ các hoạt động này đóng góp không nhỏ vào thu nhập quốc gia của Mỹ. Việc ép buộc các doanh nghiệp này phải chuyển sản xuất về nước, nơi chi phí cao hơn và tiềm năng lợi nhuận thấp hơn, có thể làm giảm hiệu quả sử dụng vốn tổng thể của nền kinh tế Mỹ.

Việc xây dựng các chuỗi cung ứng toàn cầu, tận dụng lợi thế so sánh của từng quốc gia (chi phí lao động, công nghệ, tài nguyên, thị trường...) là một xu thế tất yếu của kinh tế hiện đại, giúp tối ưu hóa hiệu quả sản xuất và mang lại lợi ích cho cả doanh nghiệp lẫn người tiêu dùng thông qua giá cả cạnh tranh hơn. Đòi hỏi đưa sản xuất trở lại Mỹ một cách cứng nhắc chính là đi ngược lại logic kinh tế này, chấp nhận sự kém hiệu quả và chi phí cao hơn.