The week in charts #2: Vàng đã hết lấp lánh?

World

1. Sau 1 tuần “mixing” thì thị trường chứng khoán thế giới đã tìm ra được sự đồng thuận hơn trong giao dịch tuần này, và Việt Nam của chúng ta một lần nữa không nằm ngoại lệ. -2,7% trong tuần, so với Philippines -4.3%, Korea -5.6%, Hongkong -6.3% thì chúng ta có quyền tự hào.

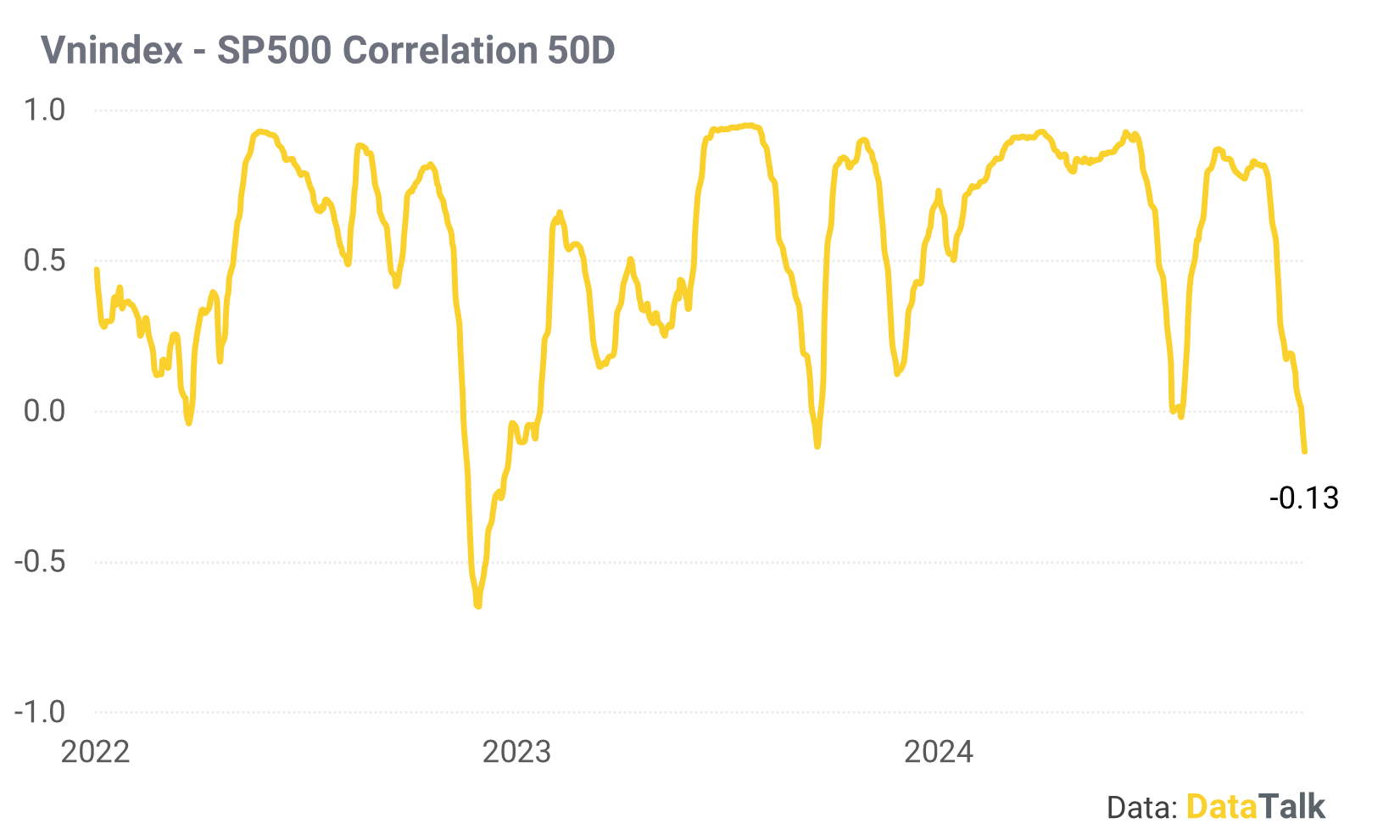

2. Sự đồng thuật này một lần nữa nhắc nhở chúng ta: tuần trăng mật kéo dài 2 năm của chứng khoán thế giới, dưới sự dẫn dắt của anh cả Mỹ một khi kết thúc có thể để lại những hệ quả không nhỏ đến thị trường chứng khoán nói chung, và Việt Nam của chúng ta nằm trong đó. Điểm tích cực là: hệ số tương quan giữa chứng khoán Việt Nam và Mỹ đã về mức thấp nhất 2 năm. Do vậy, ở một góc độ nào đó, chúng ta có thể hi vọng là nếu chứng khoán Mỹ “có biến” cũng sẽ giảm đi sự tác động đến chứng khoán Việt Nam.

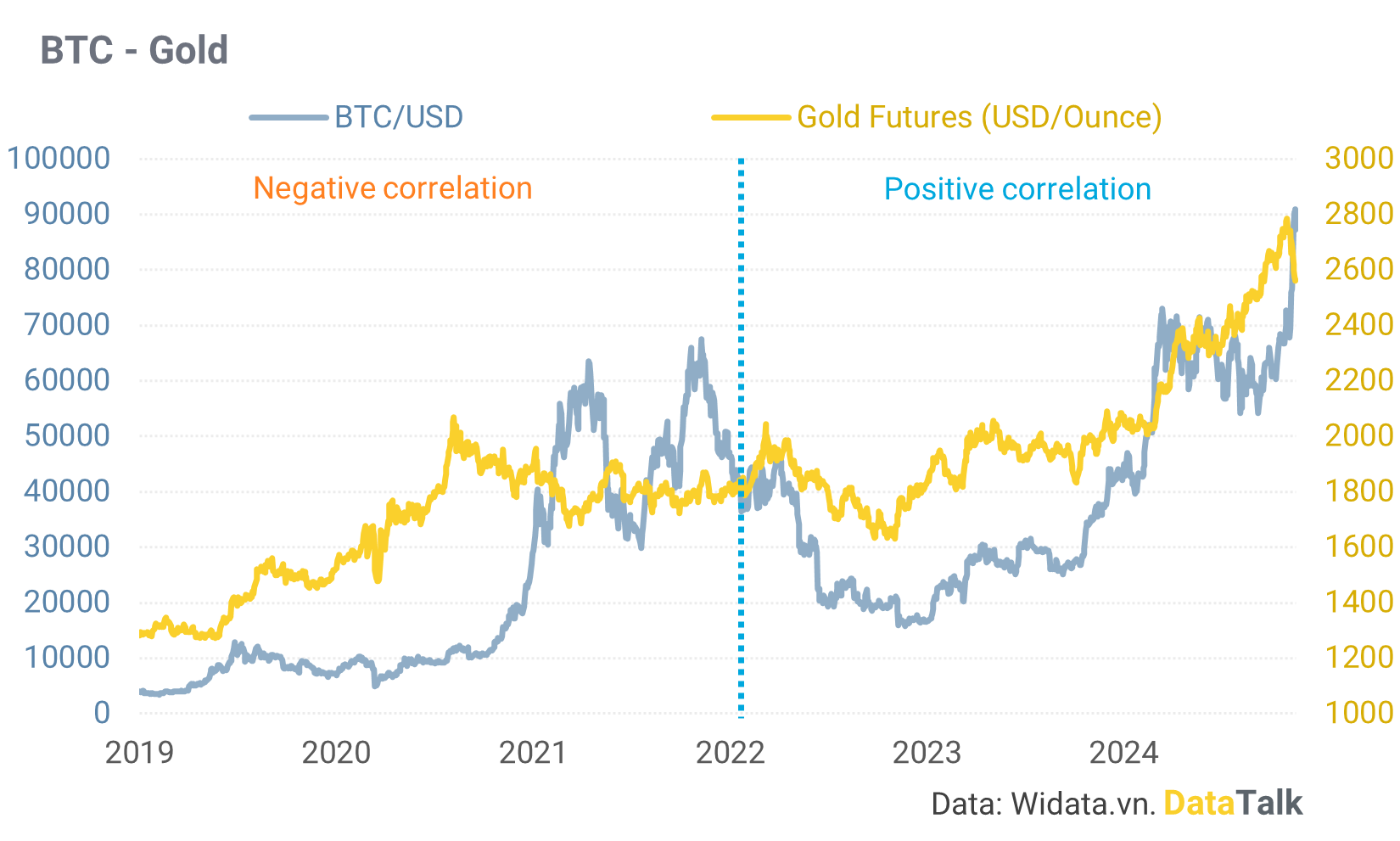

3. Người vui duy nhất trong tuần qua có lẽ là các coin thủ, bitcoin vượt 90k USD và đang giao dịch ở vùng all hight time. Trong khi đó thị trường vàng trải qua một tuần “tắm máu” và lui về dưới mức 2.600 USD/ounce. Trong khoảng 2 năm qua, mối quan hệ nghịch thể hiện cho đặc trưng vốn có của của 2 loại tài sản: rủi ro và phòng thủ đã hoàn toàn biến mất. Tuy nhiên diễn biến trong những tuần gần đây có thể thấy mối quan hệ này đã quay trở lại trước đây: tài sản rủi ro và tài sản phòng thủ ít khi đi cùng đường.

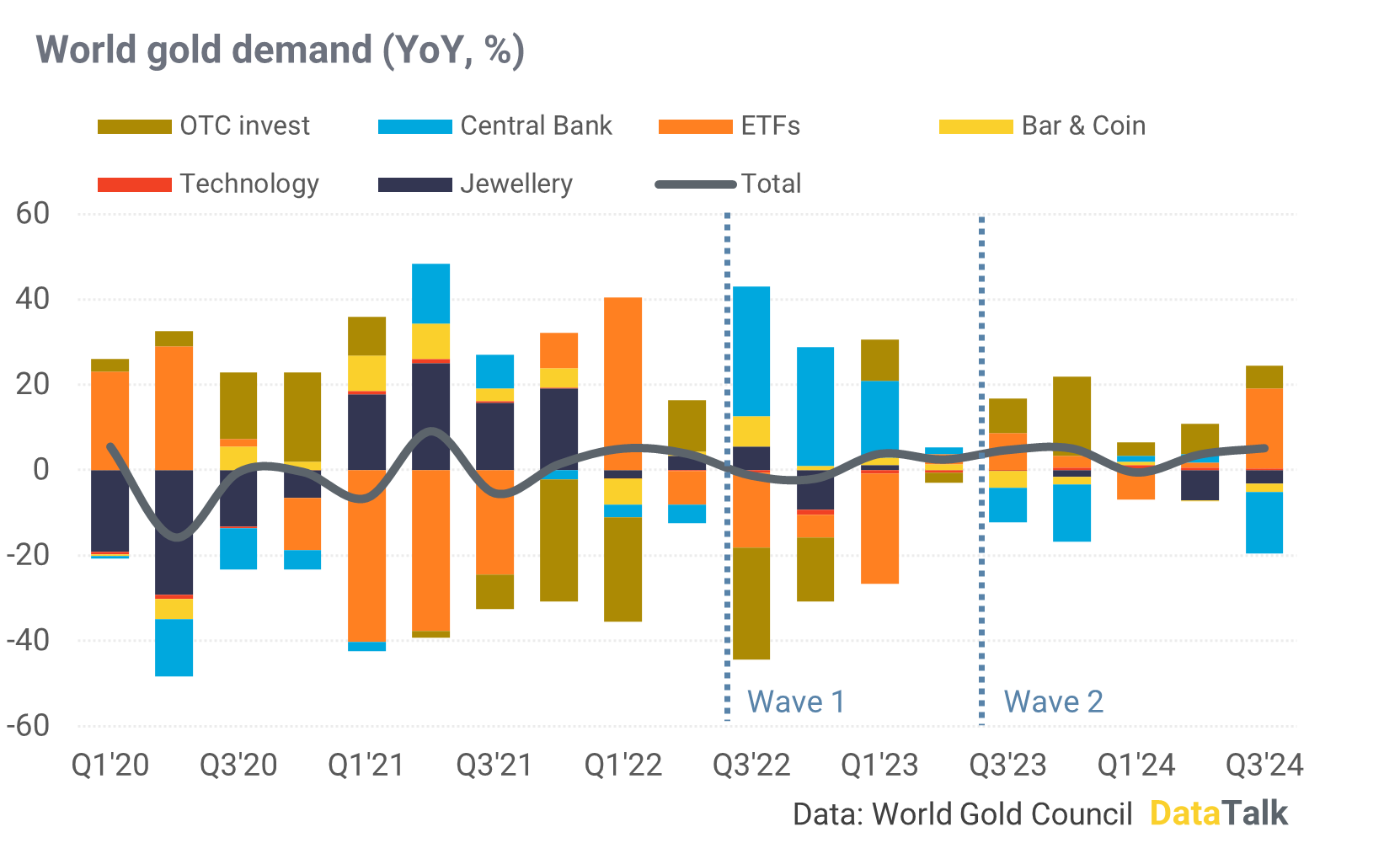

4. Thực chất mối quan hệ thuận cùng chiều trong 2 năm qua giữa vàng và các tài sản rủi ro khác không phải vì bản chất đầu tư của chúng. Thị trường vàng trong 2023 bị chi phối bởi nguồn cầu không đến từ nhu cầu đầu tư, chúng đến từ nhu cầu dự trữ của các ngân hàng trung ương trên thế giới. Từ cuối 2023, khi nhu cầu dự trữ sụt giảm, thì nhu cầu đầu tư quay lại thúc đẩy đà tăng của giá vàng. Vậy, điều gì thúc đẩy nhu cầu đầu tư vàng? Câu hỏi này chính là câu trả lời cho câu hỏi của TWIC tuần này: Vàng đã hết lấp lánh?

5. Hãy tưởng tượng “Ngài thế giới” sở hữu 1 danh mục đầu tư gồm tất cả các danh mục đầu tư trên toàn thế giới, với mục tiêu câng bằng giữa lợi nhuận – rủi ro. Danh mục này chia thành các loại tài sản sau: tài sản rủi ro – cổ phiếu và crypto, tài sản phòng thủ - vàng và tài sản an toàn – trái phiếu và tiền gửi. (1) Khi nhu cầu đầu tư tài sản rủi ro giảm do bất ổn kinh tế, suy thoái, bất ổn địa chính trị…, Ngài thế giới chuyển 1 phần dòng vốn từ những kênh này sang kênh phòng thủ, giúp vàng tăng giá. (2) Tương tự, khi nhu cầu đầu tư tài sản an toàn giảm (lãi suất giảm), Ngài thế giới muốn tối ưu lợi nhuận nên sẽ chuyển 1 phần dòng vốn sang kênh đầu tư khác, và vàng là 1 trong số lựa chọn. (3) Chi phí đầu tư vàng giảm, được tính bằng chỉ số giá của đồng dollar cũng tác động đến nhu cầu đầu tư kim loại quý của Ngài thế giới. Trong ngắn hạn, (2) và (3) chính là 2 yếu chính tác động đến đà giảm của giá vàng thời gian gần đây.

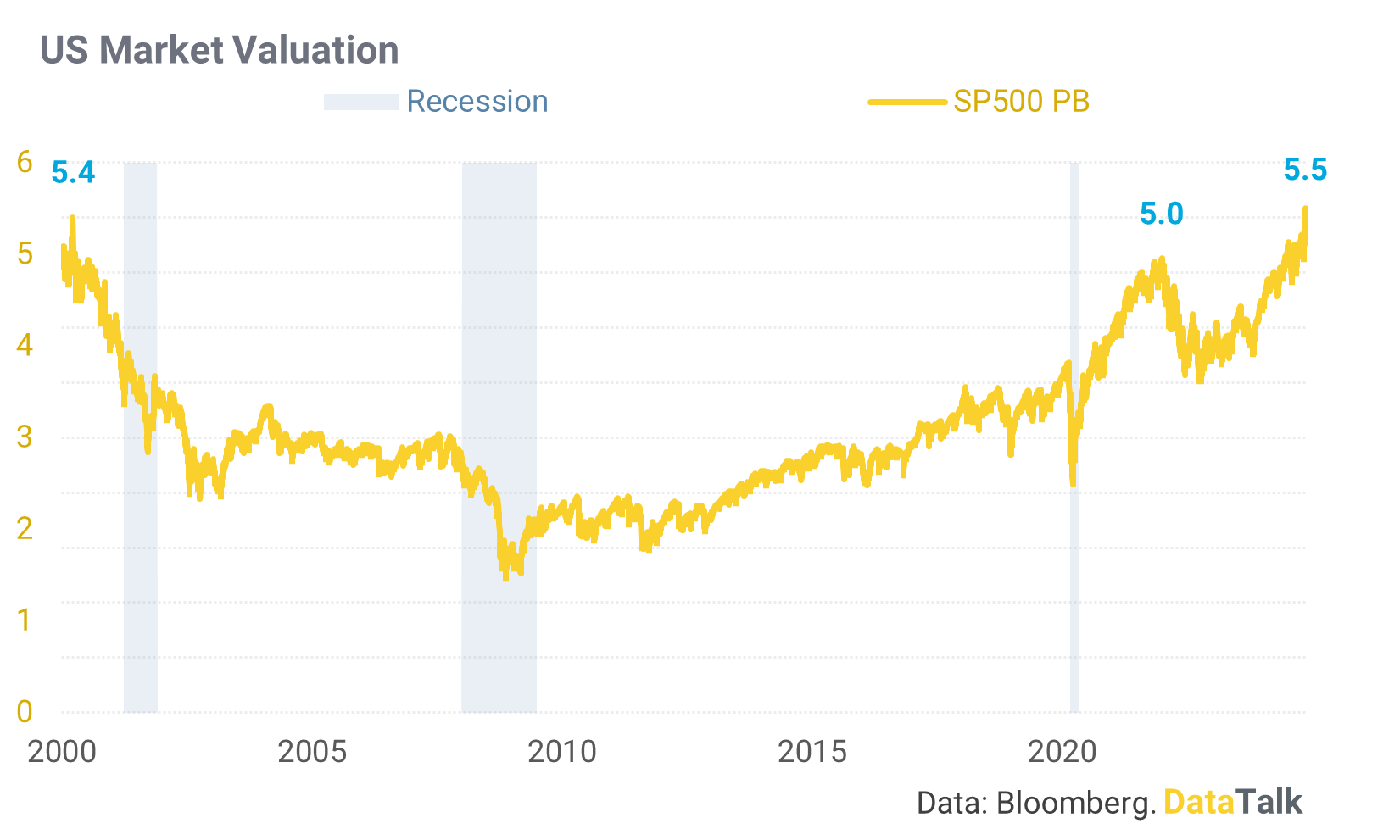

6. Trong mô hình 3 yếu tố này, yếu tố (1) đang ủng hộ cho đà tăng của vàng trong trung dài hạn. Dù bất ổn kinh tế không xảy ra thì định giá của thị trường chứng khoán thế giới (65% là Mỹ) đang ở mức ATH của lịch sử. Và lịch sử cho thấy với mức định giá như vậy, thị trường chứng khoán ít khi kết thúc với “soft landing”.

7. (2) Đà cắt giảm lãi suất của Fed có thể chậm lại, nhưng chắc chắn xu hướng hạ lãi suất sẽ không sớm kết thúc khi nền kinh tế vẫn đang phát đi những tín hiệu không lành mạnh, đặc biệt ở khu vực sản xuất và thị trường lao động. Tăng trưởng việc làm khu vực phi nông nông nghiệp của Mỹ đang tiệm cận mức “Zero”, vùng cảnh báo suy thoái kinh tế.

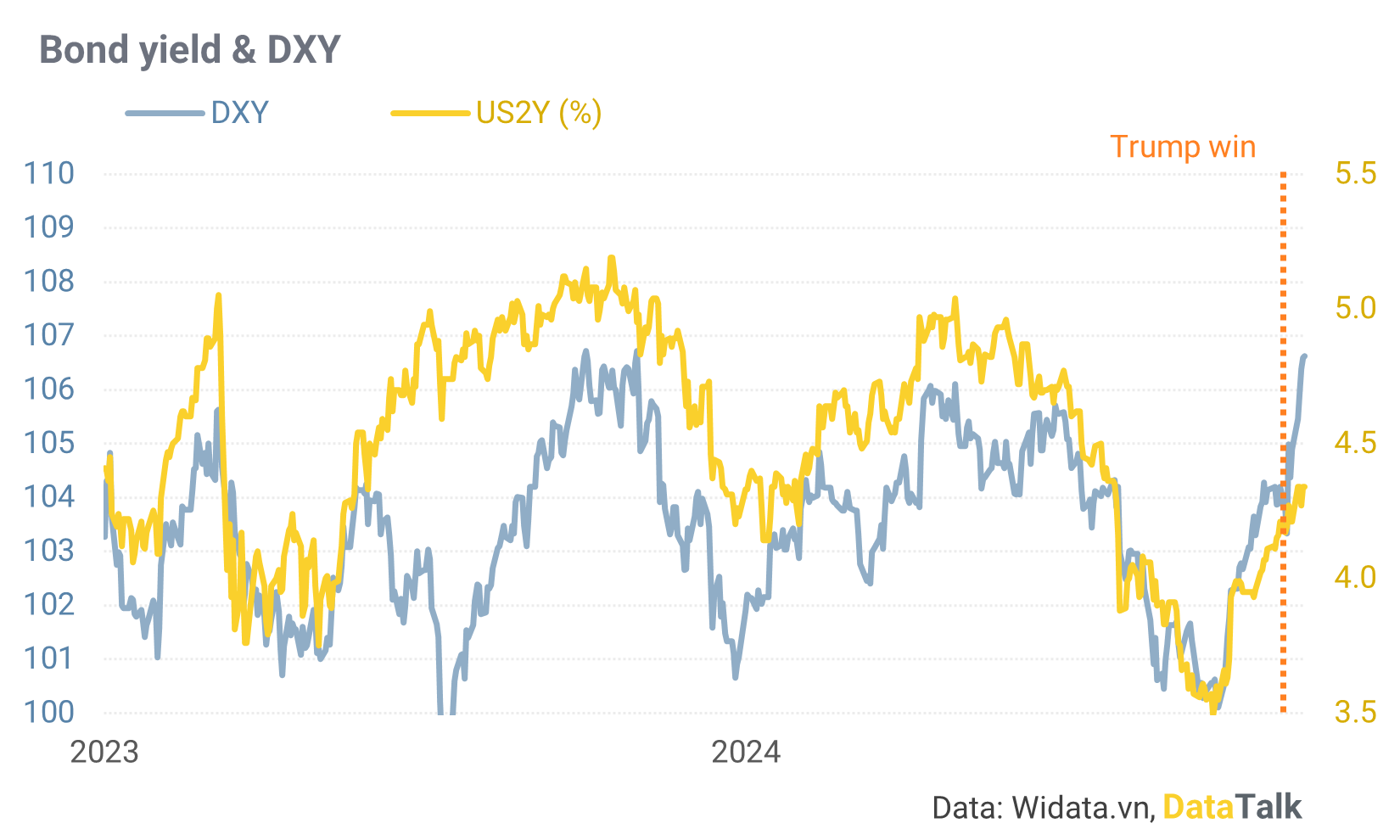

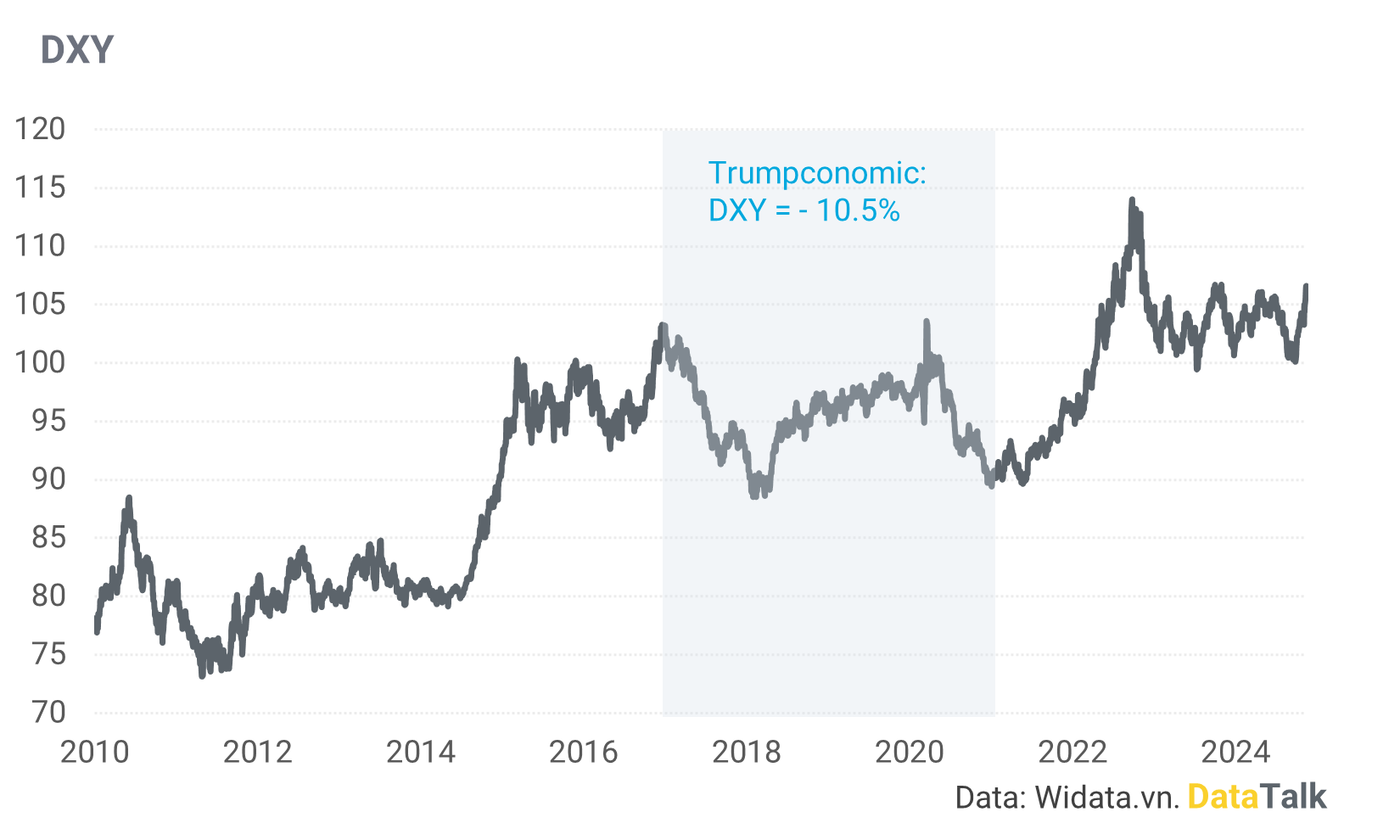

8. (3). Diễn biến của DXY gần đây cho thấy sự đồng thuận của thị trường về đồng dollar sẽ mạnh lên trong nhiệm kỳ mới của Trump. Thực chất, đây là yếu tố khó đánh giá nhất trong tất cả các biến tài chính vì nó không chỉ phụ thuộc vào nội tại của Mỹ, nó còn phụ thuộc vào diễn biến của dòng vốn trên toàn cầu. Nếu khó quá, chúng ta hãy nhìn vào lịch sử. Trong nhiệm kỳ đầu tiên của Trump, bất chấp các chính sách tăng thuế để thu hẹp thâm hụt, DXY vẫn giảm hơn 10% . Túm lại, giả sử yếu tố (3) trung lập, yếu tố (1) và (2) đủ để DataTalk đánh giá rằng: Vàng vẫn còn lấp lánh trong trung dài hạn.

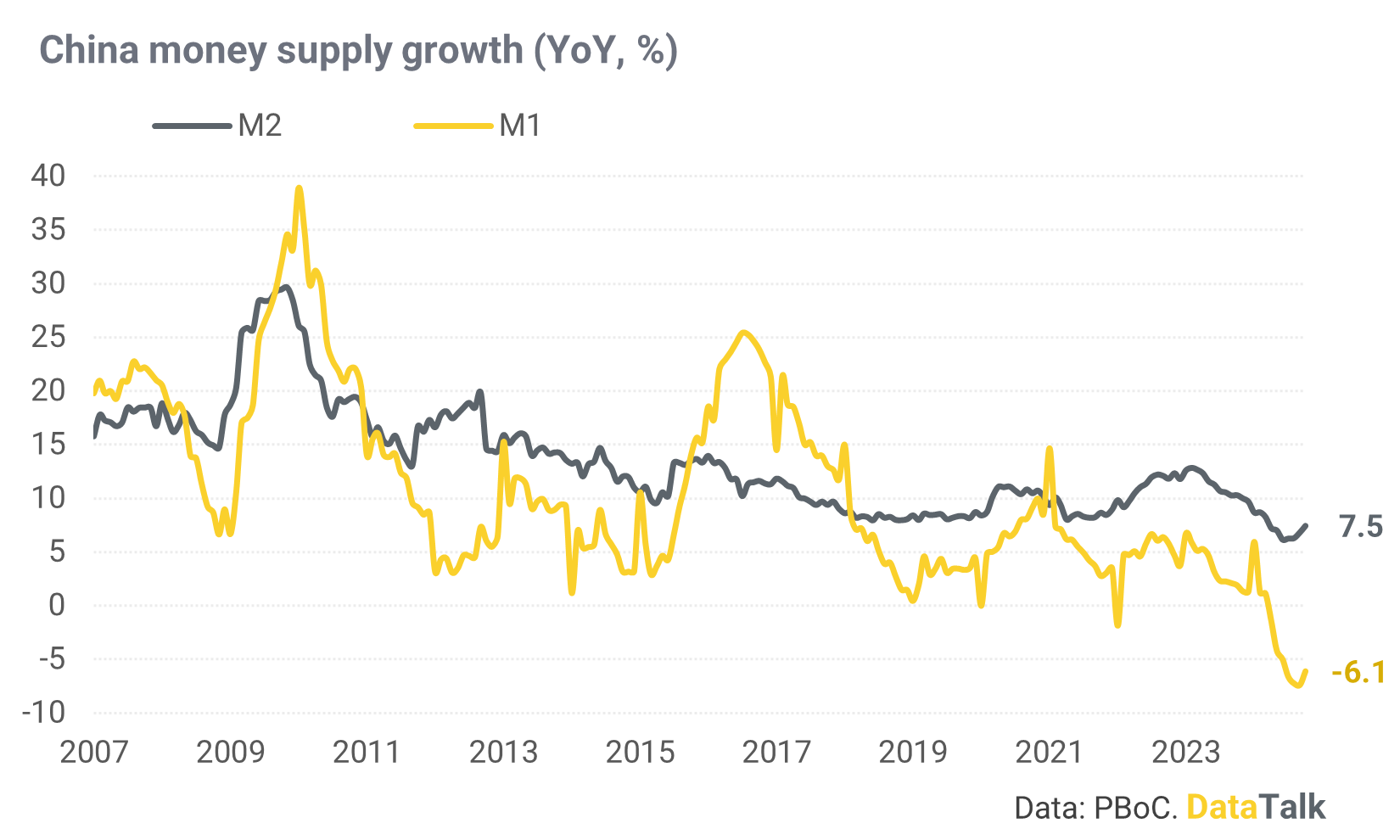

9. Điểm qua 1 vài diễn biến kinh tế trong tuần qua, tốc độ tăng trưởng cung tiền M1 và M2 của Trung Quốc mở rộng tháng thứ 2 (tăng trưởng tháng sau cao hơn tăng trưởng tháng trước). Một điểm tích cực khác: khoảng cách tăng trưởng giữa và M2 (tiền mặt, tiền gửi không kỳ hạn và có kỳ hạn) và M1 (tiền mặt và tiền gửi không kỳ hạn) đã được thu hẹp, điều này cho thấy 1 số dấu hiệu của sự chuyển dịch từ nhu cầu tiết kiệm (có kỳ hạn) sang chi tiêu (không kỳ hạn).

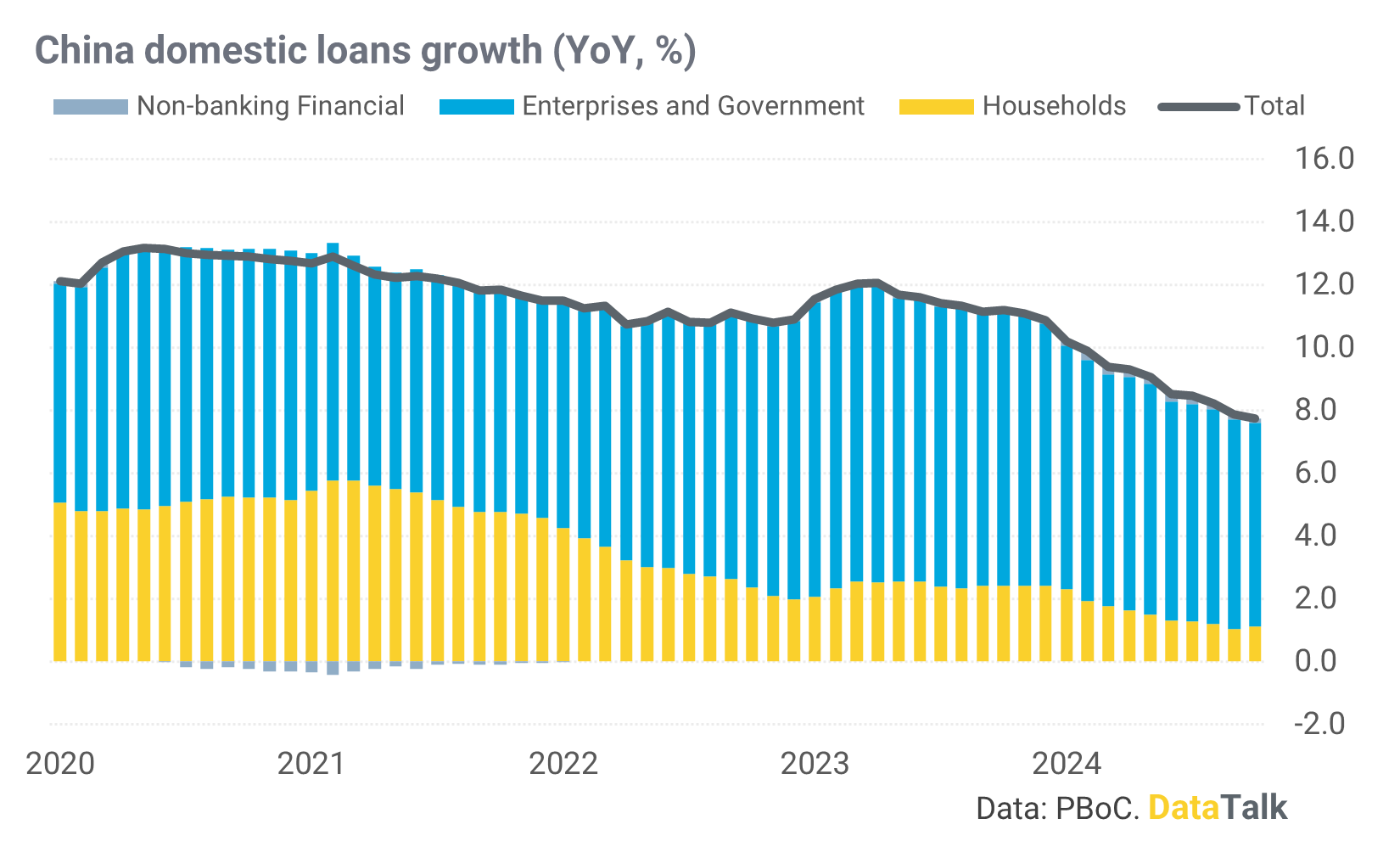

10. Tăng tưởng cho vay trong nước tiếp tục giảm từ mức 7,9% của tháng trước về mức 7,7%, song sự sụt giảm này chủ yếu đến từ khu vực doanh nghiệp và chính phủ. Tín dụng ở khu vực hộ gia đình đã có sự phục hồi nhẹ.

11. Những dữ liệu về thị trường bất động sản trong thời gian này là vô cùng quan trọng, nó cho biết được mức độ hiệu quả của chính sách kích thích thời gian qua đến thị trường bất động sản. Và dữ liệu về doanh số bán nhà trong tháng 10 cho thấy chưa có nhiều điểm mới, xu hướng hồi phục nhẹ vẫn theo quán tính trước đó.

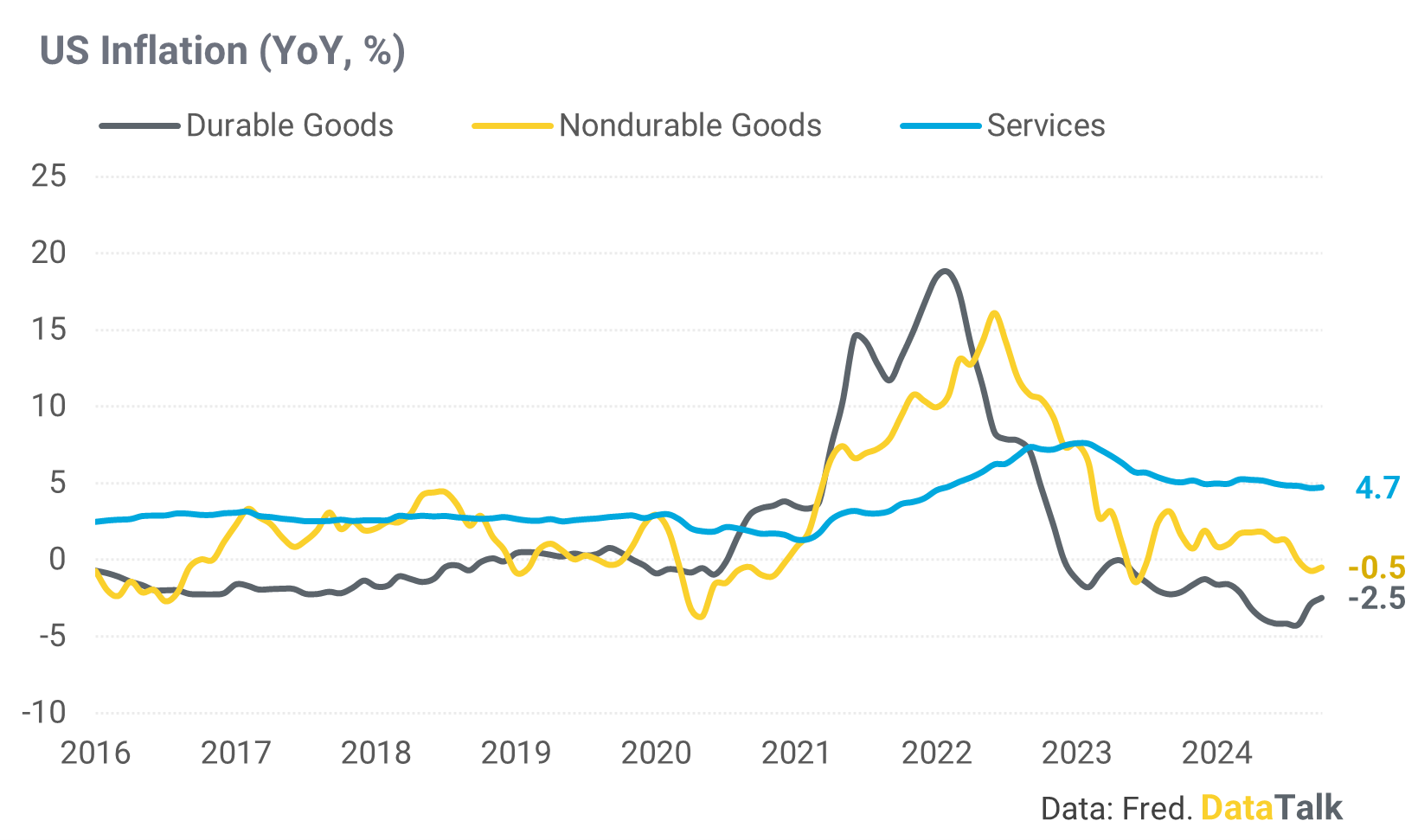

12. Dữ liệu lạm phát tháng 10 của Mỹ tăng lên 2,6% từ mức 2,4% của tháng trước, nhưng không có gì bất ngờ. Trong Charts of the day #26, DataTalk đã từng đề cập về vấn đề này, rất có thể lạm phát Mỹ đã tạo đáy.

Việt Nam.

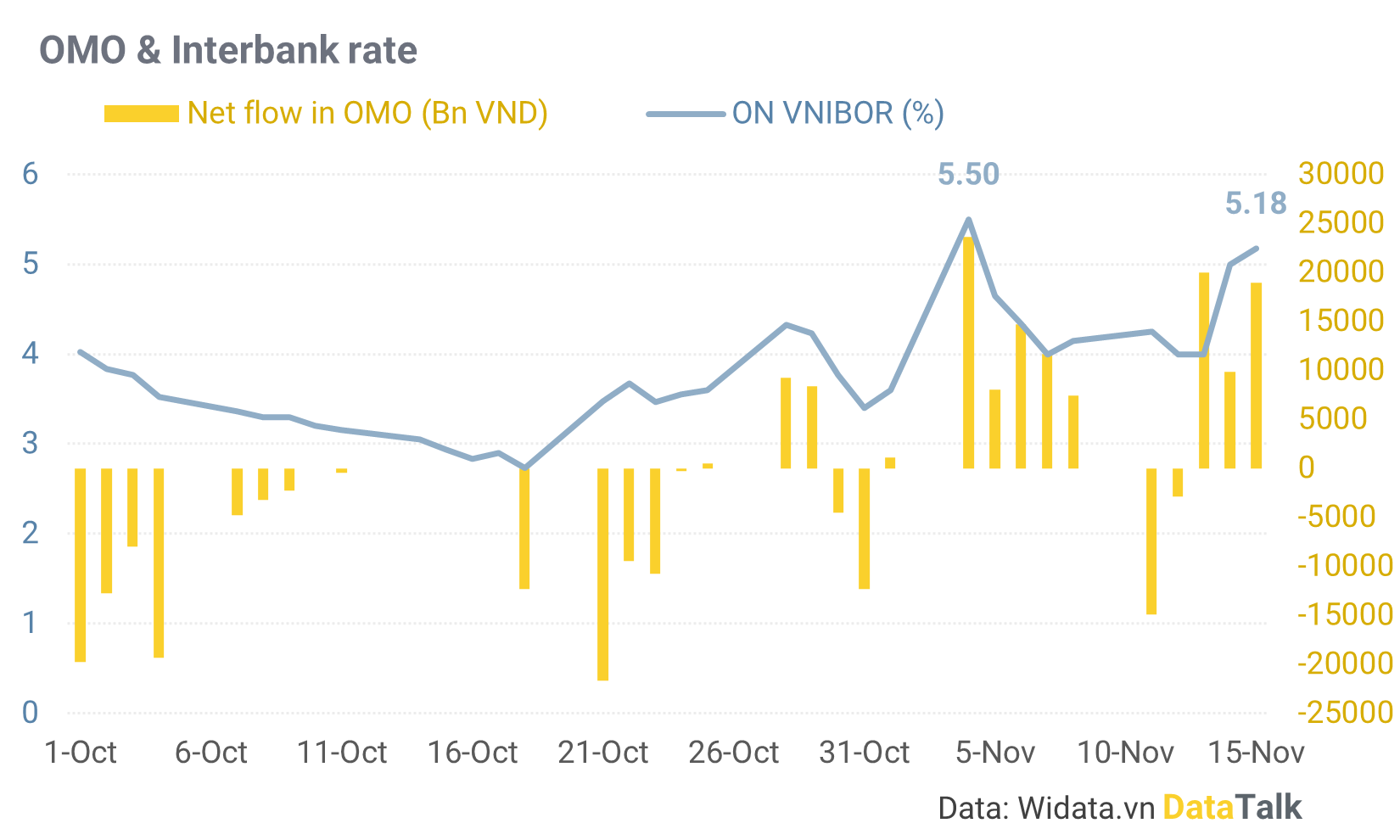

13. Bất chấp hoạt động bơm tiền rất mạnh của SBV trong những tuần gần đây, lãi suất thị trường liên ngân hàng vẫn tăng mạnh. Điều này phát đi 1 thông điệp rất rõ ràng: thanh khoản hệ thống ngân hàng trong ngắn hạn đang gặp áp lực.

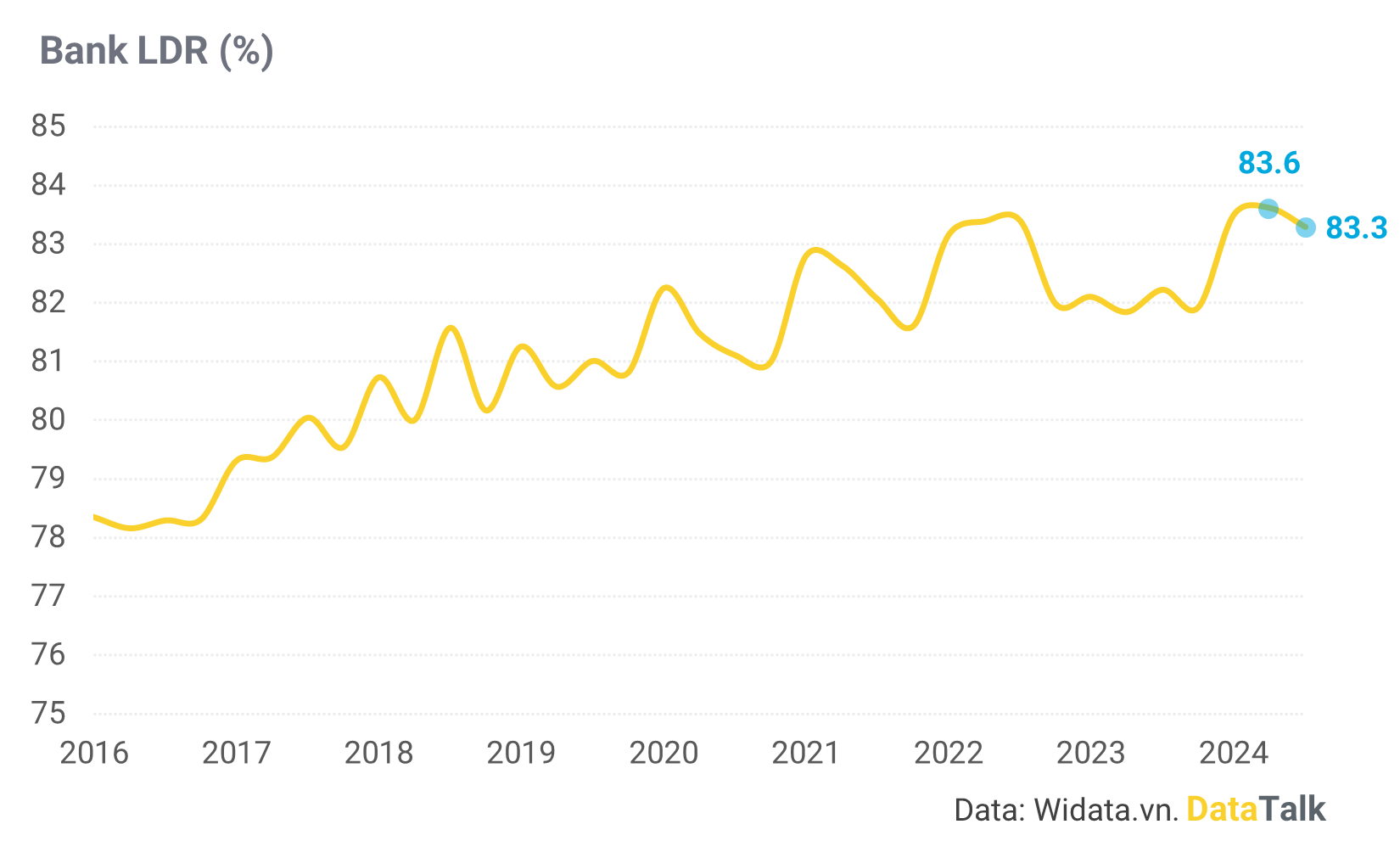

14. Cùng với việc tỷ lệ LDR vẫn đang duy trì ở mức cao, sẽ có nhiều áp lực đến lãi suất huy động trong thời gian tới.

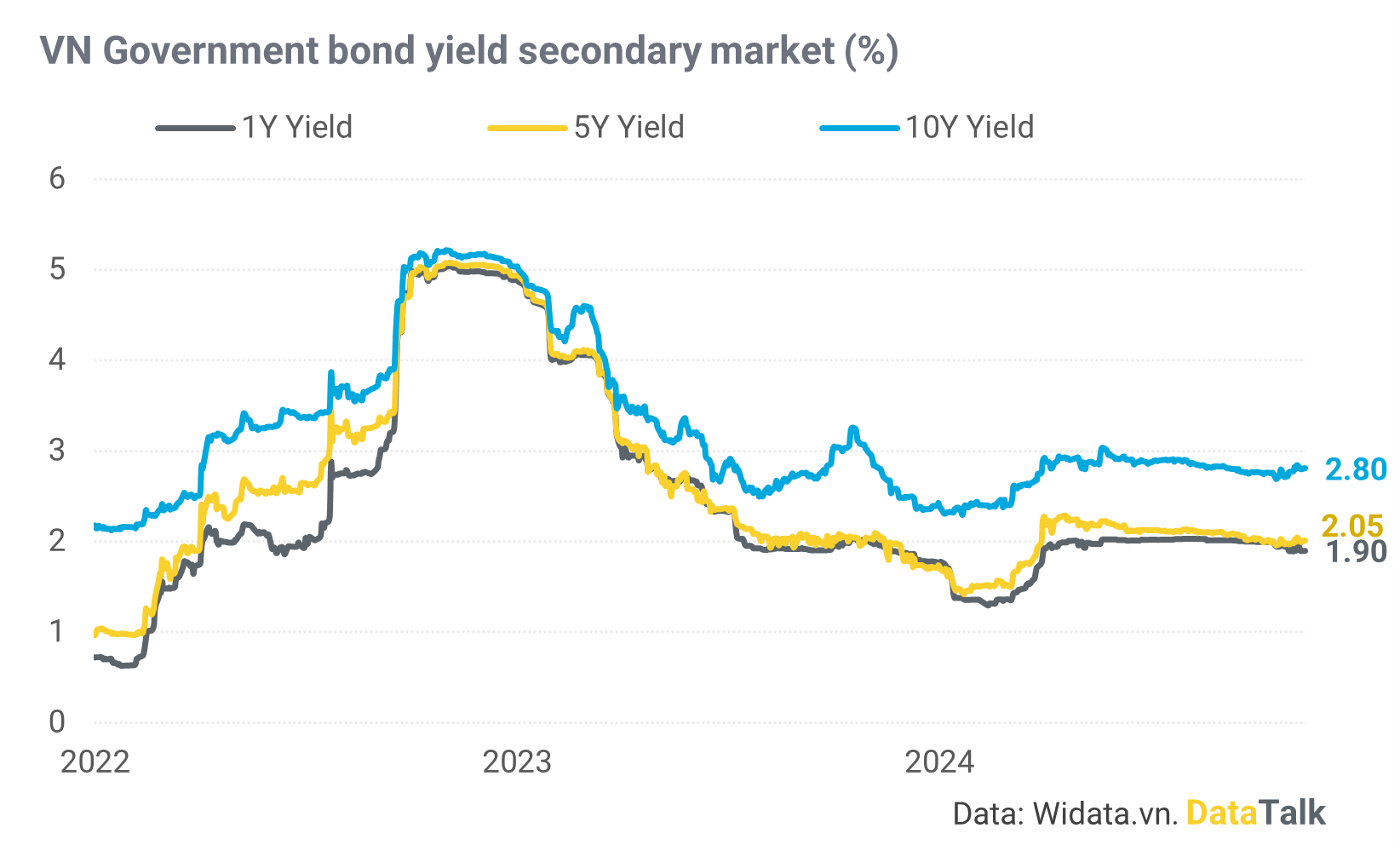

15. Điểm tích cực là diễn biến tương đối ổn định trên thị trường trái phiếu chính phủ cho thấy: thị trường vẫn đang đánh giá chính sách tiền tệ sẽ tiếp tục duy trì trạng thái trung lập trong thời gian tới.

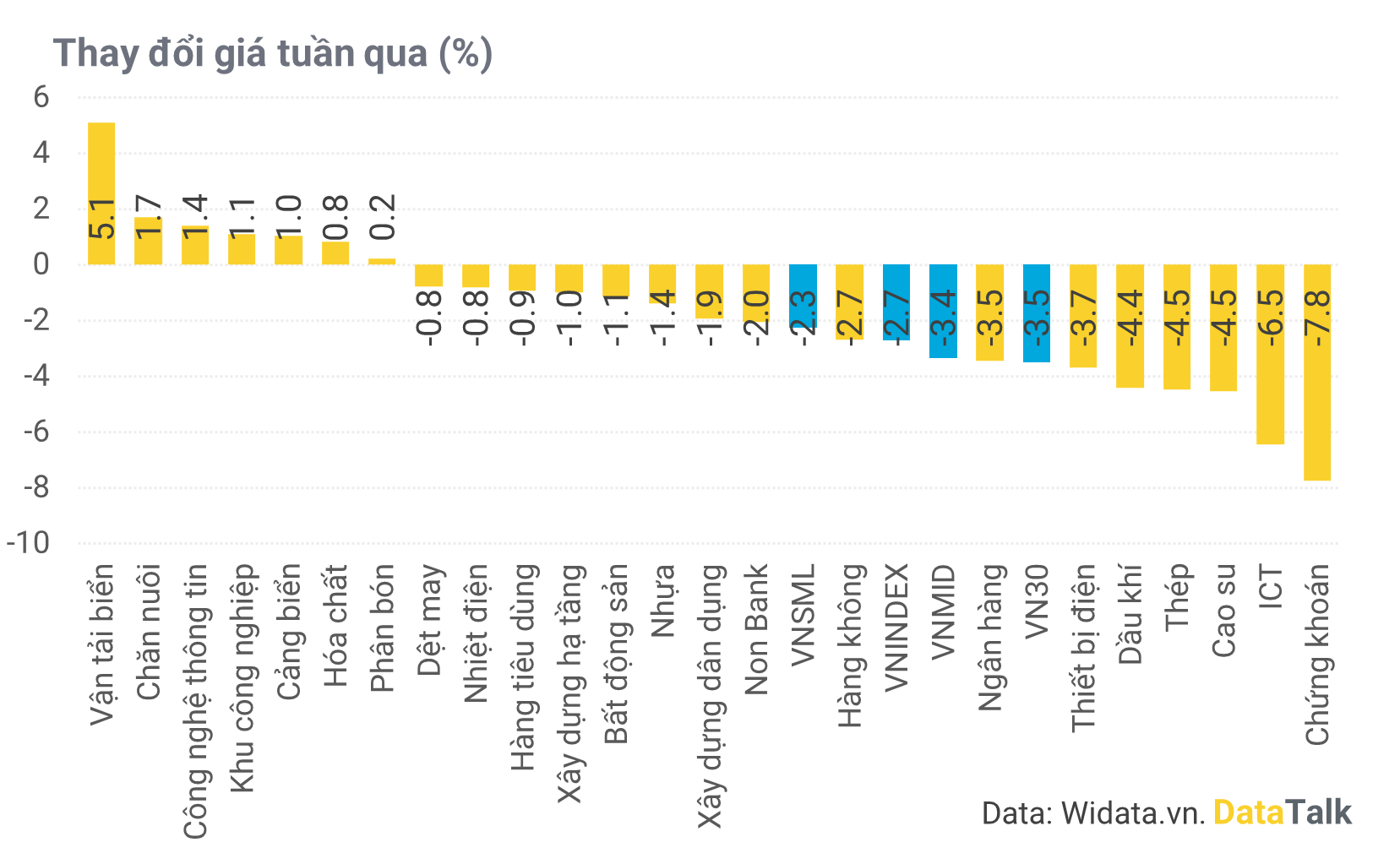

16. Một chiếc chart để tổng kế diễn biến thị trường chứng khoán trong tuần qua. Hầu hết các ngành ghi nhận sự sụt giảm trong tuần vừa rồi, dù vậy vẫn có một số ngành đạt hiệu suất xuất sắc đi ngược với xu hướng chung như Vận tải biển (+5,1%), Chăn nuôi (+1,7%). Áp lực bán trong tuần đến nhiều hơn từ nhóm vốn hoá lớn (VN30 – 3.5%), trong khi mức giảm của nhóm vốn hoá vừa và nhỏ là thấp hơn.

17. Sau phiên giảm điểm cuối tuần, định giá của thị trường so với kênh tiền gửi đang về vùng hấp dẫn nhất lịch sử.

Các nhận định của DataTalk mang ý kiến chủ quan, bạn đọc nên dựa trên các đánh giá và phân tích của riêng mình để đưa ra quyết định đầu tư.