4 nguyên tắc định giá thị trường

Đầu tư là một môn khoa học nhiều hơn hay nghệ thuật nhiều hơn? Trước hết, không thể phủ nhận đầu tư là một công việc có hàm lượng “khoa học” cao vì các quyết định của nó phụ thuộc nhiều vào các con số. Ví dụ, với một người theo phân tích kỹ thuật thì giá cắt lên trên đường MA20 là 1 tín hiệu mua đáng tin cậy vì nó đã được kiểm nghiệm trong quá khứ. Công việc của một người theo phong cách đầu tư này là chỉ cần tuân theo những nguyên tắc giao dịch đã được vạch ra từ trước. Tương tự, với một người theo trường phái cơ bản, việc đánh giá một cổ phiếu thông qua các con số về tình hình tài chính, hoạt động kinh doanh là điều tiên quyết trước khi quyết định “xuống tiền”.

Tuy nhiên, điều thú vị trong đầu tư là nó không hoàn toàn là một môn khoa học, nơi mà A + B chắc chắn sẽ bằng C. Bởi vì hàm chứa trong nó còn có tính nghệ thuật, vốn bị chi phối nhiều nhất từ việc định giá. Cùng với một lượng thông tin, một mỗi người sẽ trả cho A + B bằng 1 cái giá khác nhau, có thể sẽ là D hoặc E. Tất nhiên, cả C, D và E đều không sai, chúng sẽ lần lượt đúng ở từng thời điểm do mức định giá của thị trường là thay đổi liên tục. Thật vậy, phần lớn thời gian các nhà đầu tư dùng để đi tìm một mức giá “hợp lý” cho thị trường, hoặc khó hơn là tìm cách xác định đáy và đỉnh dựa trên việc định giá. Đây chính là phần khó nhất trong đầu tư vì nó không còn tuân theo các tính chất “khoa học”, vốn chỉ có 1 kết quả duy nhất.

Quan điểm của chúng tôi là: Đầu tư nên là một môn khoa học và chúng tôi đang nỗ lực để hiện thực hoá điều này. Bằng cách loại bỏ mục tiêu xác định mức “hợp lý” của thị trường (tức là mức giá mà sẽ nhận được sự đồng thuận của phần lớn thị trường), chúng tôi tập trung nhiều hơn vào mức định giá mà ở đó sẽ phù hợp nhất với các nguyên tắc đầu tư của chúng tôi. Điều này có nghĩa là, thay vì sử dụng định giá như một công cụ để xác định mức đáy và đỉnh của thị trường, chúng tôi sử dụng nó để xác định những thời điểm mà tại đó nó phù hợp hoặc không còn phù hợp với các nguyên tắc đầu tư của mình. Điều này giúp chúng tôi đưa việc đầu tư trở về một công việc mang tính chất khoa học nhiều hơn là nghệ thuật, khi các quyết định không phải để phục vụ sự đồng thuận của số đông. Do vậy, các nguyên tắc này tuy phù hợp với phương pháp đầu tư của chúng tôi, nhưng chưa chắc nó sẽ phù hợp với bạn. Dưới đây là các nguyên tắc mà chúng tôi dùng để đánh giá về mức định giá của thị trường và quan điểm của mình về tính phù hợp của nó ở thời điểm hiện tại:

Nguyên tắc 1: Thị trường khác với tất cả

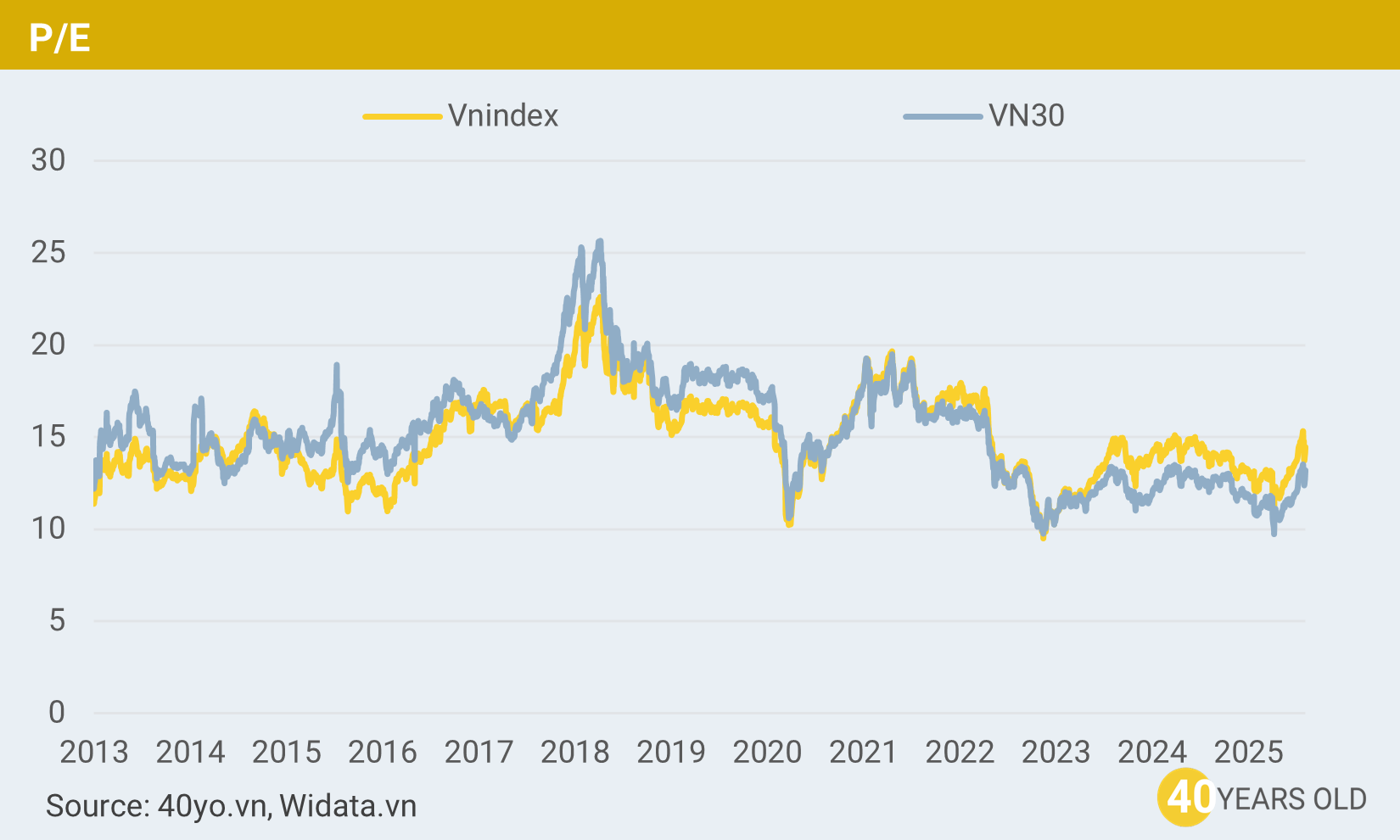

Thị trường chứng khoán là một tập hợp của rất nhiều doanh nghiệp, khoảng gần 390 doanh nghiệp trên HSX và gấp 3 lần con số này trên HNX và UPCOM. Tuy nhiên, đôi khi diễn biến của nó và trong phạm vi bài viết này là yếu tố định giá, lại bị chi phối nhiều bởi một số doanh nghiệp lớn. Ví dụ như ước tính 30 cổ phiếu trong nhóm VN30 đã chiếm đến gần 70% vốn hoá của sàn HSX. Điều này có nghĩa là gần 70% định giá của Vnindex được quyết định bởi một nhóm nhỏ các cổ phiếu vốn hoá lớn, và đó là lý do khiến chúng có diễn biến tương tự nhau:

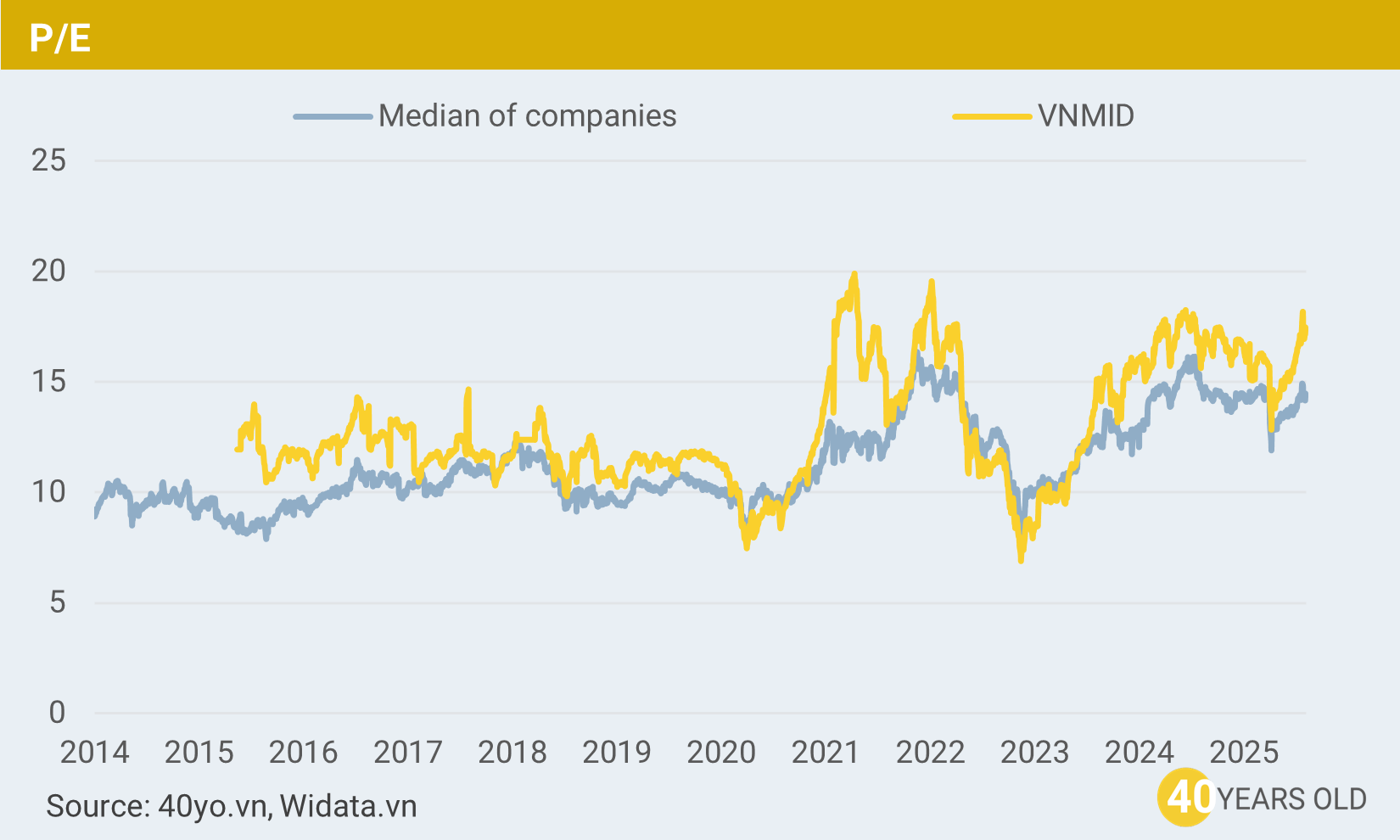

Nhưng điều này chưa chắc đúng với nhóm các cổ phiếu còn lại. Trong khi thị trường (bị chi phối bởi nhóm vốn hoá lớn) đang giao dịch mức định giá hợp lý (gần vùng trung vị của lịch sử), thì nhóm midcap (VNMID) đang giao dịch ở mức PE gần vùng đỉnh lịch sử. Để chính xác hơn, chúng tôi sử dụng thêm 1 phương pháp khác là đo lường mức định giá ở giữa (hoặc trung vị) của hơn 300 doanh nghiệp lớn nhất của tất cả các ngành (mỗi ngành chúng tôi sẽ lấy 1 số lượng doanh nghiệp khác nhau đáp ứng đủ quy mô về vốn hoá để loại bỏ tác động về mức định giá của các doanh nghiệp nhỏ). Con số này cho biết mức định giá “chung nhất” mà thị trường đang trả cho phần lớn các doanh nghiệp trên sàn. Tương tự, nó cũng đang ở gần vùng đỉnh.

Như vậy, nếu chỉnh tính đến phương pháp cơ bản nhất là P/E, mức định giá của thị trường nhìn chung đang “hợp lý”, tuy nhiên xét trên góc độ riêng lẻ của từng cổ phiếu, sự đồng thuận là ĐẮT.

Nguyên tắc 2: Lợi nhuận khác với sổ sách

P/E là mức định giá dựa trên lợi nhuận với giả định là mức lợi nhuận này nếu được duy trì ổn định hàng năm thì chúng ta sẽ mất bao nhiêu lâu để thu hồi vốn. Nhược điểm lớn nhất của nó là nó không chỉ bị tác động bởi tử số (P) mà còn bị tác động bởi mẫu số (E), vốn là yếu tố rất biến động và đơn giản là không thể xác định được trong tương lai. Ví dụ như giai đoạn cuối 2023, định giá của nhóm Midcap tăng mạnh không chỉ bởi tác động của diễn biến giá mà còn đến từ sự suy giảm về mặt lợi nhuận. Ở thời điểm này, thị trường sẵn sàng trả một mức giá cao hơn cho cổ phiếu vì khả năng phục hồi lợi nhuận sau giai đoạn giảm mạnh có xác suất xảy ra cao.

Tuy nhiên, ở những thời điểm mà triển vọng tương lai không rõ ràng như hiện tại (xin đọc lại bài “Điều gì dẫn dắt thị trường” của chúng tôi), sự chiết khấu cho lợi nhuận trong tương lai là không không rõ ràng thì mức định giá P/E hiện tại hoàn toàn phản ánh được “chi phí” thực tế mà thị trường đang trả cho mỗi đồng lợi nhuận. Do vậy, con số P/E hiện tại là hoàn toàn khách quan vì đã khử đi được yếu tố đột biến về lợi nhuận so với giai đoạn trước. Tất nhiên, chúng tôi không chỉ định giá dựa trên P/E.

Trên thực tế, trong phần lớn thời gian, chúng tôi ít khi sử dụng mức định giá P/E vì sự biến động của nó. Thay vào đó, chúng tôi sử dụng 1 chỉ số định giá có “độ mượt” hơn nhiều, đó chính là định giá dựa trên tài sản của doanh nghiệp (giá trị số sách), hay P/B.

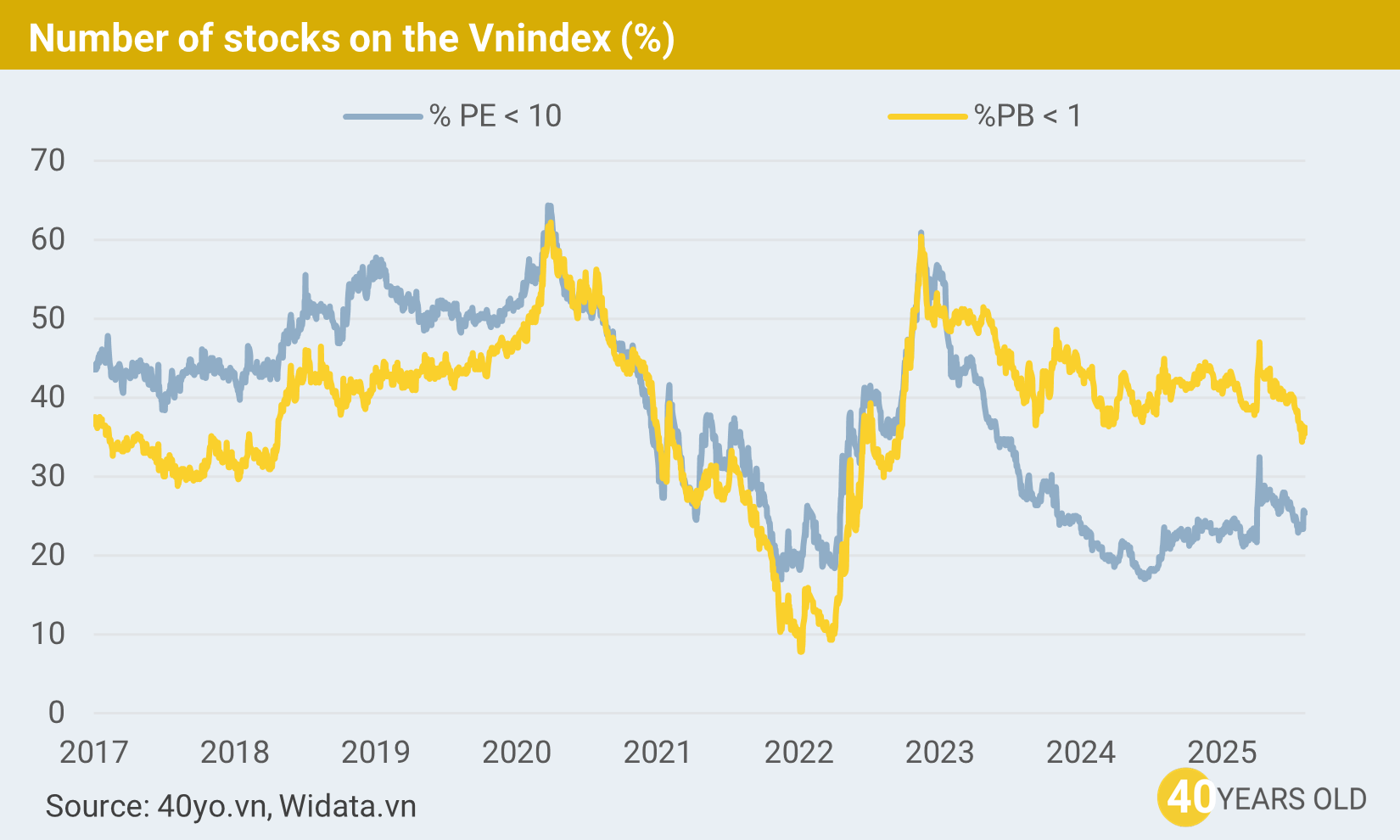

Nếu như P/E cho thấy phần lớn các doanh nghiệp đang giao dịch ở vùng đỉnh lịch sử, đặc biệt là nhóm doanh nghiệp vốn hoá vừa thì P/B lại kể một câu chuyện khác. Định giá theo giá trị sổ sách của các doanh nghiệp này vẫn đang trong khu vực hợp lý dựa trên lịch sử của nó trong nhiều năm. Ví dụ bạn có thể theo dõi sự phân cực này qua biểu đồ dưới đây. Trong khi số lượng doanh nghiệp có định giá P/E dưới 10 lần (rẻ) đang ở vùng rất thấp (thấp hơn đáng kể so với giai đoạn đầu 2018 và cao hơn 1 chút so với giai đoạn đầu 2022) thì vẫn còn rất nhiều doanh nghiệp đang giao dịch với P/B bé hơn 1 lần.

Nguyên tắc 3: Tuyệt đối khác với tương đối

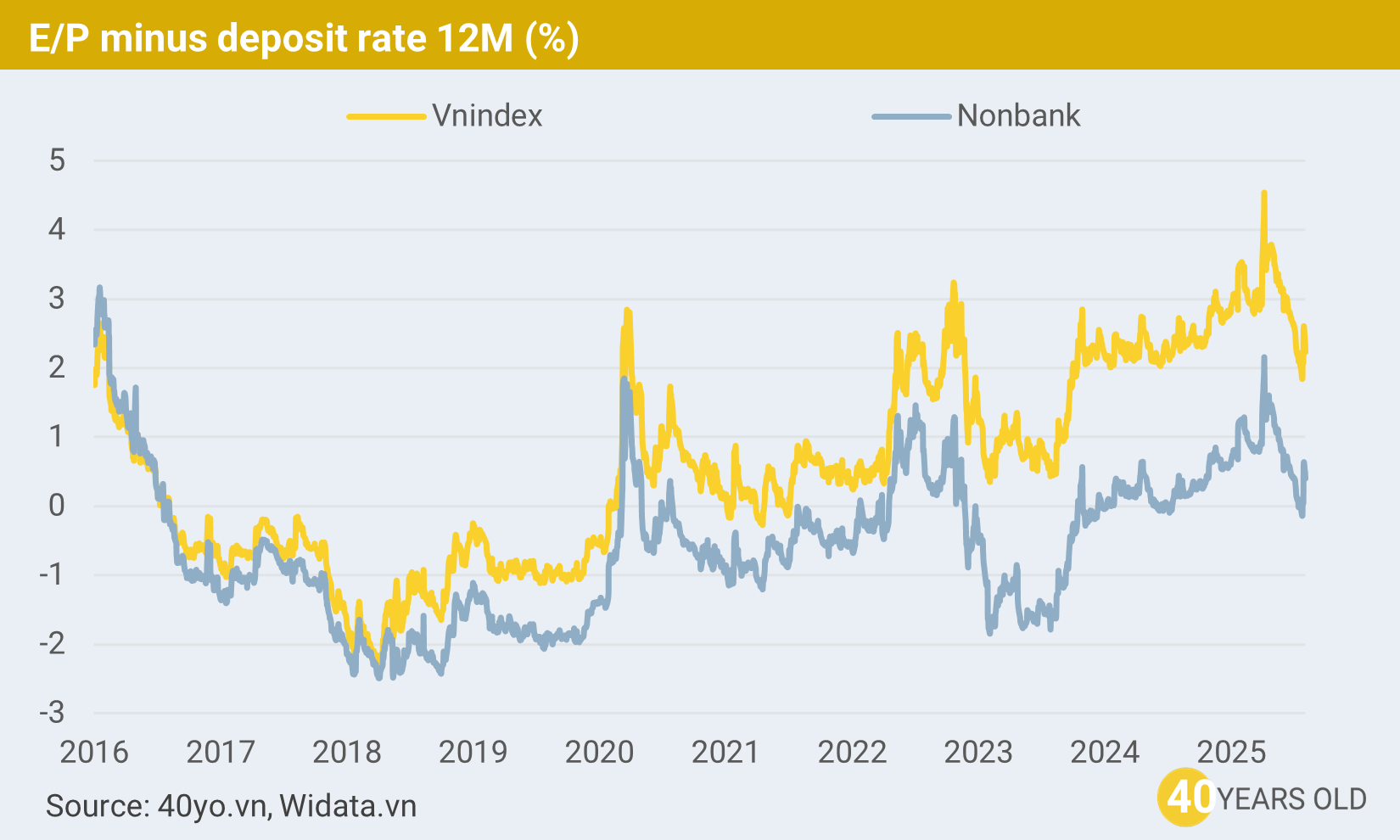

Sự so sánh về mặt định giá “tuyệt đối” của nó so với quá khứ không phải lúc nào cũng hợp lý. Mức định giá của một kênh đầu tư còn phụ thuộc vào sự thay thế của một kênh đầu tư khác. Ví dụ, một quả táo nếu đứng riêng nó mà có ra 100 nghìn thì có thể đắt. Nhưng nếu so sánh với một quả lê có giá 1 triệu đồng thì chưa chắc nó sẽ đắt. Tương tự như vậy, với thị trường cổ phiếu và các loại tài sản rủi ro khác, mức định giá sẽ phụ thuộc nhiều vào một kênh đầu tư phi rủi ro là lãi suất. Hoặc theo cách giải thích của mô hình CAMP là:

Tỷ lệ lợi nhuận kỳ vọng của khoản đầu tư = Tỷ suất sinh lợi phi rủi ro + Beta * Phần bù rủi ro.Đối với thị trường cổ phiếu, tỷ lệ lợi nhuận kỳ vọng là số tiền thu được mỗi năm từ mức chi phí bỏ ra, hay nó chính là nghịch đảo của P/E. Nếu nhìn vào trong quá khứ, chúng ta sẽ thấy được có những thời điểm thị trường sẵn sàng trả một mức “lợi nhuận kỳ vọng” thấp hơn cả việc gửi tiền vào ngân hàng (Lý do chúng tôi không sử dụng kênh TPCP ở VN bởi vì nó không phản ánh đúng trạng thái cung cầu của thị trường, tôi sẽ viết 1 bài khác để trình bày quan điểm của mình về vấn đề này). Ở thời điểm hiện tại, thị trường đang trả cho 1 mức “phần bù rủi ro” khi đầu tư cổ phiếu so với việc gửi tiền là 2,24 hoặc 0,40 đối với riêng nhóm phi ngân hàng. Đây là mức cao nếu nhìn chung toàn thị trường, nhưng là hợp lý nếu chỉ tính đến nhóm phi ngân hàng.

Nguyên tắc 4: “Sự phù hợp” khác nhau ở từng thời điểm

Phần lớn sự đánh giá mức độ định giá của thị trường đến từ việc nhìn vào nó trong quá khứ, hoặc so sánh nó với một kênh đầu tư phi rủi ro. Tuy nhiên, chúng tôi cho rằng điều này là vẫn chưa đủ. Lý do là vì mỗi giai đoạn, thị trường sẽ sẵn sàng trả một mức định giá khác nhau, vốn không chỉ phụ thuộc vào lợi suất của kênh đầu tư phi rủi ro mà còn phụ thuộc bởi một yếu tố quan trọng nhất: tăng trưởng lợi nhuận. Thị trường sẵn sàng trả một mức định giá cao hơn nếu nó nhận ra rằng sẽ có sự tăng trưởng lợi nhuận “cao hơn mức bình thường” trong tương lai. Đối với giai đoạn cuối 2023 đầu 2024, đó là sự kỳ vọng phục hồi lợi nhuận từ mức nền thấp. Hoặc giai đoạn 2021 là sự bùng nổ về lợi nhuận kỳ vọng sẽ được tiếp diễn.

Sự kỳ vọng này càng lớn, thị trường sẽ càng sẵn sàng trả những mức định giá càng phi lý. Tuy nhiên nếu sự kỳ vọng này là không có cơ sở, hoặc ít nhất nó không dựa trên những gì đang diễn ra (ví dụ một xu hướng đang tăng trưởng mạnh của lợi nhuận) thì rất khó để thị trường được trả một cái giá quá cao. Tất nhiên, sẽ có những yếu tố khác thúc đẩy quyết định trả giá của thị trường mà phần lớn nó đến từ yếu tố tâm lý, ví dụ như sự kỳ vọng vào việc thị trường được nâng hạng. Nhưng trong trung hạn, lợi nhuận là king. Đây là lý do mà giai đoạn cuối 2021, đầu 2022, mức định giá của thị trường ở mức cao nhất trong lịch sử (không tính đến 10 năm đầu tiên sơ khai).

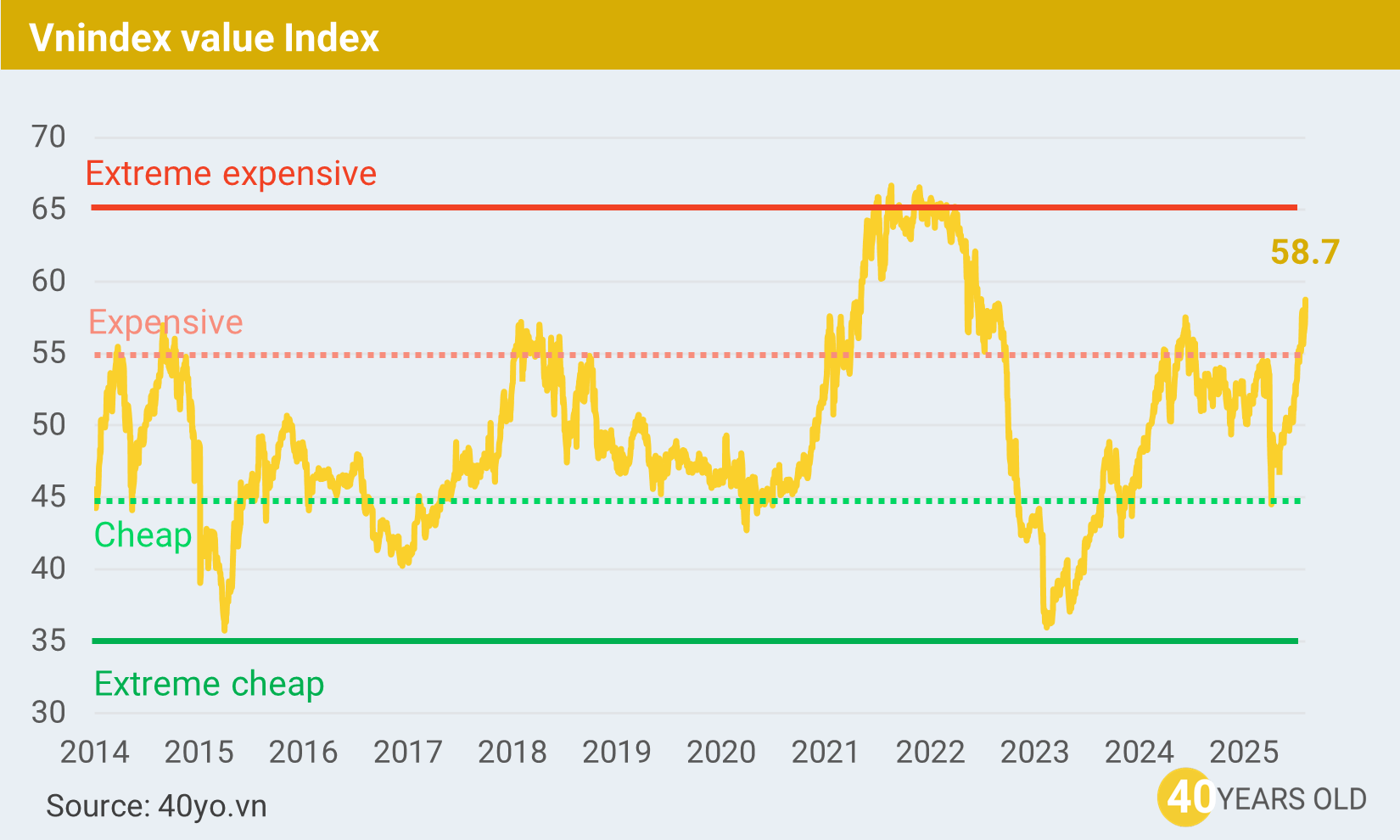

Vậy mức định giá hiện tại của thị trường là phù hợp hay không phù hợp?

Sẽ rất khó để đưa ra quyết định đầu tư nếu chỉ nhìn vào một góc cạnh, vì việc này cũng giống như “thầy bói xem voi”. Bằng cách kết hợp 3 nguyên tắc đầu tiên và sử dụng một số công thức toán học, chúng tôi tính toán ra được 1 chỉ số “Value index”, thể hiện cho mức định giá chung của thị trường. Về lý thuyết thì nó sẽ giao động từ 0 đến 100, có nghĩa là càng về 100 thì mức định giá của thị trường là càng cực đoan và ngược lại. Tuy nhiên, trên thực tế thì trong vòng gần 12 năm qua, Value index chỉ dao động trong vùng từ 35 điểm đến 75 điểm với mức đỉnh được thiết lập vào giai đoạn cuối 2021 - đầu 2022 và mức đáy được thiết lập 2 lần vào đầu năm 2015 và đầu năm 2023. Chúng tôi sử dụng chỉ số này cho việc xác định sự phù hợp và không phù hợp về mặt định giá như thế nào?

Có 2 vùng định mà mức định giá của thị trường là cực đoan, đó là vùng Đắt (mốc 55 điểm) và vùng Rất đắt (mốc 65 điểm). Vùng định giá Đắt là vùng mà mức định giá của thị trường được mở rộng nhưng không đi kèm sự bùng nổ về mặt lợi nhuận (ví dụ như giai đoạn đầu 2018 hoặc đầu 2024). Đây là những chu kỳ có tần suất xuất hiện khá thường xuyên, khoảng 2 - 4 năm 1 lần nhờ sự tăng trưởng lợi nhuận (nhưng không đột biến) và các yếu tố kích thích khác về mặt tâm lý. Ngược lại vùng định giá Rất đắt (như giai đoạn cuối 2021 - 2022) đi kèm với sự bùng nổ về mặt lợi nhuận, là một sự kiện rất hiếm gặp mà tôi nghĩ chỉ xuất hiện với tần suất tính từ chục năm.

Ngược lại, xét về mức hấp dẫn, thị trường cũng có 2 vùng định giá. Đó là vùng Rẻ (mốc 45, ví dụ như ngày 2/4, giữa 2023 hoặc giai đoạn đầu Covid) và vùng Rất rẻ (mốc 35, ví dụ như giai đoạn đầu 2023). Vùng định giá Rẻ cũng tương đối dễ gặp với nguyên nhân đến từ sự hoảng loạn về mặt tâm lý nhiều hơn. Nhưng vùng Rất rẻ là một sự kiện hiếm gặp và theo tôi chỉ xảy ra khi có Suy thoái (sự sụt giảm về mặt lợi nhuận trong nhiều quý liên tiếp), như trong giai đoạn 2022.

Trong giai đoạn hiện tại, mô hình của chúng tôi cho thấy định giá đang ở vùng Đắt và rất khó để tiến đến vùng Rất đắt do sự mở rộng lợi nhuận là hạn chế (Xin đọc bài Điều gì dẫn dắt thị trường?). Do vậy, đối với chúng tôi, mức định giá hiện tại của thị trường đang là không phù hợp.

Bác có thể chia sẻ cụ thể hơn về việc tình được định giá của VNI theo 3 chỉ số P/E, P/B, E/P như bài viết đc ko ạ. Em đọc nhưng ko hiểu sao từ 3 số đó bác lại tính đc định giá và đưa ra biểu đồ cuối. (nếu có công thức thì tốt quá ạ)

Nếu thị trường đang ở mức đắt và không nên giải ngân. Mình có thể để tiền nhàn rỗi vào các kênh nào khác ạ?