Monetary (P2): Sự biến mất của tiền

Trong bài viết trước, chúng ta đã tìm hiểu về cơ chế mà tiền được tạo ra trong nền kinh tế thông qua hoạt động cấp tín dụng (cho vay) của hệ thống ngân hàng. Trên thực tế, vẫn còn 1 số cách khác có thể giúp tạo tiền ra nền kinh tế, nhưng trước khi đi sâu vào chủ đề này, tôi cần làm rõ một khái niệm dễ gây nhầm: tiền trong nền kinh tế là gì?

Có 2 điều bạn cần lưu ý trong khái niệm này. Vế đầu tiên, “tiền” ở đây là tiền mặt và tiền gửi (2 thành phần của cung tiền M2), chúng không bao gồm tiền dự trữ của các NHTM. Vế thứ 2, “nền kinh tế” bao gồm các tổ chức kinh tế tư nhân phi tiền gửi (từ doanh nghiệp cho đến các công ty tài chính cho vay tiêu dùng, công ty bảo hiểm, chứng khoán…) và hộ gia đình. Điều này có nghĩa là tất cả các loại tiền của khu vực ngân hàng và chính phủ sẽ không được tính vào tiền trong nền kinh tế. Được rồi, giờ thì chúng ta sẽ cùng tìm hiểu thêm về những cách khác giúp tiền được tạo ra trong nền kinh tế:

(1) NHTM mua tài sản của khu vực dân cư

Hoạt động “cấp tín dụng” thực chất bao gồm cả việc NHTM mua trái phiếu doanh nghiệp phát hành. Sở dĩ tôi tách riêng bởi vì TPDN cũng là một trong nhiều loại tài sản của khu vực kinh tế. Bên cạnh TPDN, một lựa chọn được các NHTM yêu thích hơn là trái phiếu chính phủ bởi tính thanh khoản cao, có thể bán được nhanh chóng hoặc cầm cố trong trường hợp cần bổ sung tiền dự trữ. Khi các ngân hàng mua trái phiếu từ nền kinh tế, nó thanh toán cho người bán dưới dạng tiền gửi ngân hàng.

Tôi sẽ tiếp tục mô tả sự thay đổi bảng cân đối kế toán của các thành phần liên quan các giao dịch trong bài viết để bạn đọc dễ hình dung. Giả sử NHTM A mua lại GTCG (hoặc bất kỳ tài sản nào khác) do tổ chức phi ngân hàng B nắm giữ, lúc này tài sản của tổ chức B sẽ giảm đi lượng GTCG đã bán kia và thay thế bằng lượng tiền gửi tại ngân hàng A. Đối với ngân hàng A, bảng CĐKT sẽ tăng đồng thời lượng GTCG ở phía tài sản và khoản tiền gửi ở phía nợ phải trả.

(2) Chi tiêu chính phủ và hoàn trả nợ

Đây là một giao dịch tương đối phức tạp vì tài khoản của Kho bạc nhà nước Việt Nam được sử dụng ở 2 nơi: NHTM và NHTW. Trong bài viết này, tôi sẽ mô tả các giao dịch với mặc định là tài khoản của Kho bạc để tại NHTM. Giả sử Kho bạc thanh toán lương cho cán bộ nhân viên, trong giao dịch này bảng cân đối kế toán của NHTM sẽ chỉ đơn giản là có sự thay đổi giữa tiền gửi của Kho bạc và khu vực dân cư.

Bạn sẽ thấy tổng nợ phải trả của NHTM sẽ không đổi, nhưng vẫn có lượng tiền mới được tạo ra. Lý do là như tôi đã nêu ở trên, tiền trong nền kinh tế chỉ bao gồm tiền do các tổ chức phi tiền gửi tư nhân và hộ gia đình nắm giữ. Tức là lượng tiền do khu vực chính phủ để tại NHTM sẽ không được xem là “tiền trong nền kinh tế”.

Giao dịch mà chính phủ hoàn trả nợ (thanh toán trái phiếu đáo hạn) cho khu vực dân cư cũng diễn ra theo một cách tương tự, sẽ có sự sụt giảm lượng tiền gửi của Kho bạc để tại NHTM và theo đó, một lượng tiền gửi mới của khu vực dân cư sẽ được tạo ra.

Đối với những giao dịch tài khóa từ tài khoản Kho bạc để tại NHTW (như ở Mỹ) sẽ phức tạp hơn nhiều vì sẽ thêm sự tham gia của NHTW trong giao dịch này, tôi sẽ dành riêng một bài viết cho chủ đề này sau.

(3) Giao dịch xuyên quốc gia

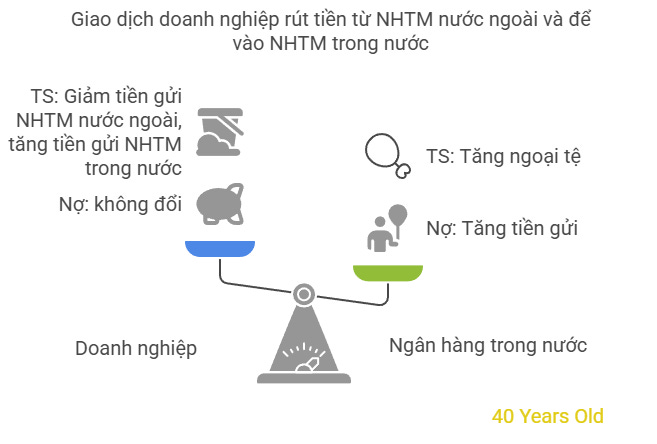

Giả sử doanh nghiệp A rút tiền để tại 1 NHTM nước ngoài, sau đó dùng lượng ngoại tệ này gửi tại các NHTM trong nước, một lượng tiền gửi mới sẽ tạo ra mà không cần thông qua bất kỳ hoạt động cấp tín dụng nào. Trong giao dịch này, khoản tiền gửi của doanh nghiệp A sẽ thay đổi từ NHTM ngoài nước sang NHTM trong nước. Đối với bảng cân đối kế toán của NHTM trong nước, tài sản sẽ tăng lên bằng với lượng ngoại tệ nhận được cùng với khoản nợ phải trả là tiền gửi của doanh nghiệp A.

Các giao dịch xuyên quốc gia là một chủ đề rất phức tạp, nhưng bạn có thể ghi nhớ một cách đơn giản là chỉ lượng ngoại tệ của khu vực kinh tế vào hệ thống NHTM trong nước (có thể dưới hình thức là bán ngoại tệ, cho vay, tiền gửi…) mới khiến tăng tiền trong nền kinh tế.

Sự biến mất của tiền

Chúng ta đã tìm hiểu về 4 cách có thể tạo ra tiền (gửi) trong nền kinh tế bao gồm (1) cấp tín dụng, (2) NHTM mua giấy tờ có giá từ khu vực kinh tế, (3) Chính phủ chi tiêu hoặc hoàn trả nợ và (4) Lượng ngoại tệ ròng của khu vực kinh tế vào hệ thống NHTM từ các giao dịch xuyên quốc gia. Vậy thì tiền trong nền kinh tế bị “phá hủy”, hay chúng biến mất như thế nào? Rất đơn giản, chúng là những giao dịch ngược với những giao dịch trên.

(1) Hoàn trả khoản vay

Trái với việc cho vay mới tạo ra tiền, việc hoàn trả khoản vay ngân hàng sẽ hoạt động theo cách ngược lại làm giảm lượng tiền đang lưu thông. Trong giao dịch thanh toán cho khoản vay sử dụng tiền gửi để tại NHTM bạn đang vay, lúc này bảng cân đối kế toán của bạn sẽ đồng thời giảm lượng tiền gửi trong tài sản và nợ vay ở phía nợ phải trả. Đối với ngân hàng, tài sản sẽ có sự sụt giảm giá trị giữa tín dụng (khoản tiền ngân hàng cho vay mà bạn tất toán) ở phía tài sản và tiền gửi (lượng tiền bạn dùng để tất toán) ở phía nợ phải trả trong trường

(2) Phát hành GTCG hoặc bán GTCG cho khu vực kinh tế

Không chỉ việc bán lại GTCG cho khu vực kinh tế, tiền cũng có thể bị phá hủy thông qua việc phát hành các công cụ nợ dài hạn của ngân hàng. Đây chính là một khoản nợ khác trên bảng cân đối kế toán của các NHTM bên cạnh tiền gửi. Khi các ngân hàng phát hành các công cụ nợ dài hạn ra nền kinh tế thì người mua sẽ thanh toán bằng tiền gửi ngân hàng. Điều đó làm giảm lượng tiền gửi trên bảng cân đối kế toán của ngân hàng và làm tăng nợ không phải là tiền gửi.

(3) Thu chính phủ và phát hành TPCP

Tương tự, trong giao dịch chính phủ thu tiền từ khu vực kinh tế (ví dụ thu thuế TNDN), hoặc phát hành TPCP với người mua là khu vực kinh tế (ví dụ như công ty chứng khoán), tiền gửi của khu vực kinh tế sẽ chảy vào tài khoản tiền gửi của Chính phủ và làm giảm đi lượng tiền đang lưu thông.

(4) Giao dịch xuyên quốc gia

Nếu như các giao dịch xuyên quốc gia mà khu vực kinh tế tạo ra lượng ngoại tệ và “chảy vào” hệ thống NHTM có thể giúp làm tăng lượng tiền trong nền kinh tế thì ngược lại, dòng ngoại tệ của khu vực kinh tế dùng để thanh toán cho các giao dịch nước ngoài (hoặc chỉ đơn giản là gửi tiền ra NHTM nước ngoài) cũng có thể khiến lượng tiền lưu thông trong nền kinh tế suy giảm.

Điều gì đã xảy ra từ năm 2022?

Đến giờ, có lẽ đã gần hình dung ra được câu trả lời cho cho câu hỏi mà tôi đã nêu ra ở bài viết đầu tiên, điều gì tạo ra sự chênh lệch giữa tín dụng và tiền gửi trong nền kinh tế trong giai đoạn từ 2022 đến nay?

Bỏ qua 2 yếu tố nhỏ có thể gây ra sự chênh lệch này, thứ nhất tín dụng được cấp từ các công ty tài chính (cho vay tiêu dùng) sẽ được tính vào tín dụng trong nền kinh tế nhưng chúng lại không tạo ra khoản tiền gửi như cách các NHTM sử dụng (đây là chức năng “nhận tiền gửi” mà chỉ duy nhất hệ thống ngân hàng sở hữu, tức là chúng cho phép tạo ra các tài khoản tiền gửi cho khách hàng). Các khoản vay này thường chiếm 1 tỷ trọng rất nhỏ trong hệ thống tín dụng ngân hàng, chỉ khoảng 1% tổng tín dụng, do đó tác động của chúng không đủ để tạo ra sự chênh lệch này.

Yếu tố thứ hai đó là khả năng hoán đổi giữa tiền gửi và tiền mặt trong nền kinh tế cũng có thể làm sụt giảm lượng tiền gửi mà không tác động đến tín dụng. Tuy nhiên như dữ liệu của bài viết đầu tiên, lượng tiền mặt trong nền kinh tế từ 2022 đến nay, chúng không những tăng mà thậm chí còn giảm. Do đó nguyên nhân của sự giảm tốc tiền gửi không đến từ những giao dịch hoán đổi này.

Nếu như bạn nghĩ rằng tăng trưởng tiền gửi không theo kịp tăng trưởng tín dụng do quyết định gửi tiền của khu vực kinh tế thì như tôi đã nêu ra trong bài viết đầu tiên, đó là một quan điểm sai lầm. Tiền không được tạo ra và biến mất theo “quyết định gửi tiền” của chúng ta vào các NHTM. Rất đơn giản là cho dù bạn gửi tiền vào ngân hàng này, để chúng dưới dạng tiền thanh toán (không kỳ hạn) hay gửi chúng vào ngân hàng khác, tiền đều không có sự thay đổi và luôn nằm trong hệ thống ngân hàng. Nếu như bạn thực hiện một giao dịch kinh tế (ví dụ như mua hàng hoá) hay đơn giản là quyết định đầu tư vàng thay vì gửi tiết kiệm, số tiền này sẽ chuyển từ bạn sang thuộc sở hữu của người khác và tổng tiền gửi là không đổi. Nếu bạn vẫn hoài nghi về nhận định này, biểu đồ bên dưới sẽ cho bạn 1 góc nhìn chính xác dựa trên dữ liệu: lãi suất huy động tăng không tạo ra tăng trưởng tiền gửi, chúng thậm chí còn làm giảm tốc tiền gửi (do tín dụng giảm).

Một quan điểm cũng hết sức sai lầm khác đó là do lượng tiền gửi suy giảm nên các NHTM phải tăng huy động bằng phát hành giấy tờ có giá. Trên thực tế, như tôi đã nêu ở trên, việc phát hành giấy tờ có giá chính là nguyên nhân đầu tiên làm suy giảm lượng tiền gửi trong nền kinh tế. Các NHTM phát hành giấy tờ có giá với mục đích chính là quản trị thanh khoản bằng việc họ có thể kiểm soát được chính xác thời gian khách hàng rút tiền thay vì các khoản tiền gửi và tiết kiệm thông thường.

Giai đoạn 2022 là giai đoạn mà chính sách tài khoá được đẩy mạnh, do đó nó không phải là nguyên nhân khiến lượng tiền trong nền kinh tế bị thu hẹp. Vậy thì nguyên nhân thứ hai khiến cho lượng tiền gửi giảm tốc so với tăng trưởng tín dụng từ 2022 đến nay chính là do lượng ngoại tệ ròng của khu vực kinh tế ra khỏi hệ thống NHTM trong nước mà chủ yếu đến từ khu vực dân cư gửi tiền ra nước ngoài. Kể từ thời điểm Fed bắt đầu tăng lãi suất vào năm 2022, lượng ngoại tệ từ khu vực dân cư liên tục “chảy” vào các NHTM nước ngoại để hưởng mức lãi suất cao hơn so với lãi suất tiền gửi bằng USD của các NHTM trong nước. Biểu đồ dưới đây không miêu tả chính xác về giá trị ròng lượng ngoại tệ của khu vực kinh tế ra khỏi hệ thống NHTM trong nước, nhưng nó cung cấp cho chúng ta về sự gia tăng hoạt động gửi tiền ra nước ngoài của khu vực kinh tế, một yếu tố quan trọng khiến ngoại tệ “chảy ra” khỏi nền kinh tế.

Hay quá cảm ơn bạn

Cảm ơn bạn, bài viết phân tích rất chi tiết về tiền trên thị trường.